)

Janvier ne nous a pas ménagés. Une actualité dense et mouvementée a mis à l’épreuve une confiance déjà fragile. Résultat : entre des marchés actions hésitants, des devises qui nous mettent des bâtons dans les roues et des actifs qui semblaient intouchables il y a encore quelques semaines et qui montrent désormais des signes de fatigue, il devient difficile de tenir ses bonnes résolutions financières.

Mais est-ce vraiment une surprise ? Un changement d’année ne signifie pas forcément un changement de décor. Les forces qui façonnent les marchés restent, au fond, étonnamment familières. C’est précisément ce que nous nous attachons à décrypter dans cette édition.

Dans la salle de démystification, nous revenons sur un sujet au cœur de l’actualité : l’or, et les véritables moteurs de son ascension.

Enfin, tandis que les marchés nous rappellent à quelle vitesse le sentiment peut basculer, nous mettons en lumière une discipline plus discrète mais essentielle : les cotisations régulières au pilier 3a. Non pas comme une réaction à la volatilité, mais comme une manière de rester investi avec méthode, indépendamment de l’humeur des marchés.

Bonne lecture.

Table des matières

- Le marché en un coup d'œil: Vous savez à quoi vous en tenir

- Points clés:

- Ce qui s'est passé sur les marchés actions

- Ce qui s'est passé sur les marchés des obligations

- Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

- Salle de démystification: Pourquoi le prix de l'or est-il monté si haut?

- La joaillerie

- La technologie

- Les banques centrales

- L’investissement

- Transformer la discipline en habitude

Le marché en un coup d'œil: Vous savez à quoi vous en tenir

Chanson du mois : "You Know I’m No Good" de Amy Winehouse

Si les confessions personnelles abondent dans les chansons, il est en revanche plus rare qu’un artiste consacre un album entier à se mettre à nu jusque dans les zones les plus inconfortables de son existence. C’est pourtant ce qu’a fait Amy Winehouse en 2006 avec "Back to Black". Dès le premier titre, elle confesse ses addictions, avant d’enchaîner avec "You Know I’m No Good", où elle reconnaît son comportement autodestructeur et son infidélité, tout en les justifiant par une forme de lucidité cruelle : Son partenaire savait, dès le départ, à quoi s’en tenir. Après le Davos que nous venons de vivre, je n’ai rien trouvé de plus évocateur. Ce morceau servira donc de bande-annonce à cette chronique.

Points clés:

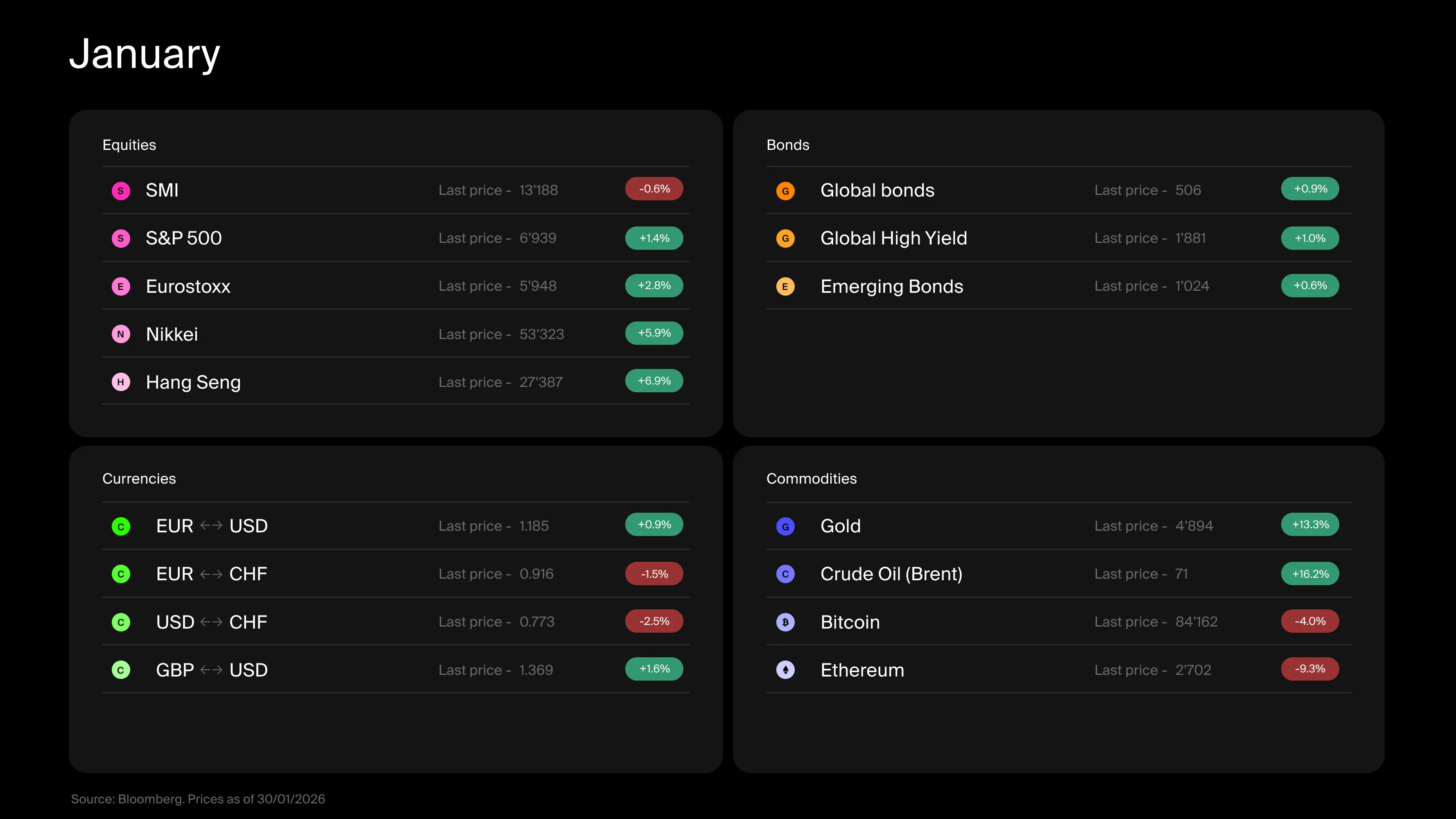

Début d’année mouvementé sur les marchés, mais inutile d’aller bien loin pour en identifier les causes.

Les marchés actions sont en léger repli, et la vigueur du franc suisse n’arrange rien pour les investisseurs helvétiques.

Les obligations, en revanche, tirent leur épingle du jeu en janvier. Et nouvelle du mois: le nom du futur patron de la plus importante banque centrale du monde est désormais connu.

Du côté des cryptomonnaies, la baisse se poursuit. Quant aux métaux précieux, après une ascension qui semblait irrésistible, ils connaissent leurs premiers soubresauts. Faut-il vraiment feindre la surprise ?

Ce qui s'est passé sur les marchés actions

Commençons par jeter un coup d’œil aux marchés actions. Après avoir entamé l’année sur les chapeaux de roue, ils n’auront finalement pas tenu leurs bonnes résolutions bien longtemps. L’indice Suisse termine le mois en légère baisse et, si les marchés américains et européens affichent des performances marginalement meilleures, c’est sans compter sur la force du franc suisse, qui s’est encore apprécié. Les données économiques sont pourtant plutôt solides et les premiers résultats des entreprises pour le 4ème trimestre sont bons. Pour expliquer la morosité qui s’est emparée des marchés en seconde partie de mois, pas besoin d’aller chercher bien loin : le coupable est le même que l’an passé, à savoir un climat géopolitique plus tendu.

Les relations avec les États-Unis se crispent. Le discours de Donald Trump à Davos, puis les discussions autour du Groenland, n’ont rien arrangé. À l’aune des vingt dernières années, les échanges internationaux ont pris une dimension théâtrale inédite, au point de faire passer la téléréalité pour un exercice de sobriété. Mais si l’on met de côté la forme (je sais, c’est dur) pour regarder le fond, la surprise est toute relative. Les divergences d’intérêts entre les deux continents sur des thèmes clés du commerce, à la sécurité en passant par les alliances stratégiques ne datent pas d’hier. Quant au style Trump, il est tout sauf une nouveauté.

Ces dernières semaines marquent toutefois un tournant. L’Europe durcit le ton et semble moins disposée à tolérer certains écarts de l’adminstration américaine. Plusieurs menaces ont été évoquées, certains plus crédibles que d’autres, allant de l’instrument anti‑coercition à la menace de réduire l’exposition aux bons du Trésor américains, en passant par la conclusion d’un accord commercial inédit avec l’Inde (qui a d’ailleurs bénéficié dans la foulée d’un assouplissement tarifaire de la part des US). D’autres pays prennent également leurs distances, comme en témoigne la relative discrétion de la Chine et d’autres grandes puissances lors du dernier Forum de Davos. Le décor change, lentement mais sûrement et des turbulences sur les marchés actions sont à prévoir.

Du point de vue de l’allocation d’actifs, la principale leçon à retenir est que la diversification internationale a probablement encore de beaux jours devant elle. À mesure que l’ordre mondial se redessine, on peut légitimement s’interroger sur la pertinence d’une pondération du «hors Etats-Unis» limitée à environ 30 % au sein des indices actions mondiaux.

Ce qui s'est passé sur les marchés des obligations

Côté marchés obligataires, le début de l’année est plutôt positif. La grande actualité de ces dernières semaines est la probable nomination de Kevin Warsh à la présidence de la banque centrale américaine, la Fed. Ce choix ne manque pas de susciter des interrogations.

Ces derniers mois, Donald Trump a dans le viseur le patron actuel de la Fed, Jérôme Powell, et cherche à influencer les décisions de la banque centrale. Son objectif : obtenir des taux plus bas afin d’alléger les « mensualités » de l’Amérique. Pourtant, Kevin Warsh ne semble pas, sur le papier, être le candidat idéal (ou du moins le plus aligné avec la philosophie du président). Son profil est celui d’un banquier central orthodoxe, partisan d’une politique monétaire restrictive et disciplinée.

Mais est-ce que cela fait vraiment une différence au final ?

Certes, le patron de la Fed donne l’impulsion, mais la banque centrale reste une institution collégiale, contrainte de s’adapter à un environnement économique et politique donné. Et lorsqu’on hérite d’un bilan de près de 6 000 milliards, d’une économie fortement endettée et d’une inflation toujours au-dessus de la cible, le champ des possibles se trouve de toute façon restreint.

Quoi qu’il en soit, les marchés, eux, ont déjà pris position : pour eux, les taux doivent rester élevés.

Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

À en croire la presse, la nomination de Kevin Warsh aurait précipité la chute de l’or. Le lien est pour le moins discutable. Il semble surtout que le marché ait saisi une occasion idéale pour prendre des bénéfices sur des actifs largement portés par la spéculation.

L’or a occupé le devant de la scène tout au long de l’année passée, entraînant les autres métaux précieux dans son sillage. Je reste d’ailleurs frappé par le nombre d’investisseurs dans mon entourage qui semblent être devenus, du jour au lendemain, experts en métallurgie. Pourtant, la dynamique d’offre et de demande reste relativement simple, et les données sont sans équivoque : la hausse du métal jaune provient essentiellement de la demande financière hors banques centrales, autrement dit de sa composante la plus volatile (voir notre analyse dans la salle de démystification). Une fois encore, on ne pourra pas dire que l’on ne savait pas.

Côté devises, Davos a propulsé le franc suisse vers de nouveaux sommets. Une évolution qui réjouira vacanciers et importateurs, mais beaucoup moins les investisseurs.

Enfin, sur le front des actifs numériques, c’est la débandade. Le bitcoin poursuit sa chute, et les explications avancées sont si peu convaincantes qu’il faut surtout y voir un mouvement de ventes généralisé, comme les marchés en ont déjà connu à de nombreuses reprises. Préparez-vous!

En résumé, si ce début d’année donne parfois l’impression d’un monde déboussolé, les forces à l’œuvre sont remarquablement constantes. Et pour paraphraser Amy Winehouse, on peut continuer à faire semblant d’être surpris en découvrant aujourd’hui ce que l’on savait hier… ou accepter la réalité et simple garder le cap en matière d’investissement. Je préfère pour ma part la discipline à la mémoire sélective.

)

Salle de démystification: Pourquoi le prix de l'or est-il monté si haut?

S’il subsiste le moindre doute sur le moteur réel de la hausse du prix de l’or, dissipons immédiatement le suspense : il s’agit de la spéculation.

Le World Gold Council publie chaque trimestre une décomposition détaillée de l’offre et de la demande d’or. Cela nous permet d'identifier qui fait réellement bouger les prix. Revenons sur les quatre grandes composantes de la demande.

La joaillerie

La joaillerie représente généralement environ 50 % de la demande totale. Il s’agit d’une composante clairement contracyclique : lorsque les prix montent trop, la demande recule. L’intuition est simple : on hésite davantage à acheter une bague en or lorsque celle‑ci devient nettement moins abordable. En 2025, la demande de joaillerie a reculé de 19 %

La technologie

Les usages technologiques comptent pour environ 8 % de la demande. La logique est similaire : à mesure que le prix de l’or augmente, les industriels cherchent des matériaux de substitution afin de préserver leurs marges. En 2025, la demande liée à la technologie a légèrement diminué (‑1 % ).

Les banques centrales

Les banques centrales sont souvent au cœur des discussions et représentent environ 14 % de la demande. Bien qu’elles soient des détenteurs structurels d’or, leur comportement d’achat s’apparente à celui de grands investisseurs institutionnels, sensibles aux niveaux de prix. En 2025, la demande des banques centrales a chuté de 21 %.

L’investissement

C’est de loin la composante la plus volatile et celle dont l’évolution est la plus étroitement corrélée au prix de l’or. Lorsque l’or s’envole et fait la une des médias, investisseurs particuliers et gestionnaires d’actifs se ruent sur les lingots, les pièces et les ETFs. En 2025, la demande d’investissement a bondi de 84 % !

En 2025, le prix de l’or a progressé de 44 %, alors même que la demande de tous les acheteurs structurels , joaillerie, technologie et banques centrales , était en baisse. Il ne reste donc qu’un seul facteur crédible pour expliquer cette hausse : la spéculation. Inutile d’être économiste pour s’en rendre compte.

Les prix de l’or peuvent‑ils encore monter ? Bien sûr. Mais plus ils grimpent, plus les acheteurs non spéculatifs sont susceptibles de se retirer. Et lorsque le retournement finira par se produire, les flux d’investissement pourraient amplifier le mouvement à la baisse, exactement comme ils l’ont amplifié à la hausse.

Transformer la discipline en habitude

Les périodes de turbulences boursières ont le don de révéler la psychologie des investisseurs. Quand les gros titres s'affolent et que les cours fluctuent, la tentation est soit de surréagir, soit de se figer. Pourtant, l'histoire nous enseigne que les résultats à long terme ne découlent rarement de décisions spectaculaires prises sous pression, mais d'une discipline tranquille et répétée, appliquée dans la durée.

C'est précisément là que la structure compte plus que les convictions. Avec le pilier 3a Alpian, vous pouvez désormais aller plus loin en programmant des versements récurrents sur votre 3a, vous permettant d'atteindre progressivement le maximum annuel.

Dans un environnement où la volatilité semble être devenue la règle plutôt que l'exception, automatiser une partie de votre effort d'investissement peut être un moyen de rester investi sans rester émotionnellement impliqué.

)

)

)

)