)

Le rythme d'octobre semblait régulier, mais incertain. Les marchés actions grimpaient toujours plus haut, frôlant des niveaux records, pourtant plus ils montaient, plus les applaudissements se faisaient discrets. C'est le paradoxe du succès : quand vous atteignez le sommet, l'air se raréfie et le silence devient assourdissant.

Cette sensation n'est pas étrangère à la finance. Les marchés aussi peuvent souffrir du mal des montagnes. Quand les indices atteignent des sommets historiques, les investisseurs commencent à s'interroger sur ce qui les soutient encore. Sommes-nous sur un sol ferme, ou sur des nuages d'optimisme ?

Découvrons-le ensemble. Bonne lecture.

Table des matières

- Le marché en un coup d'œil: On se sent seul au sommet

- Points clés:

- Ce qui s'est passé sur les marchés actions

- Ce qui s'est passé sur les marchés des obligations

- Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

- Salle de démystification: Shadow banking, un monde pas si caché

- Accédez aux meilleures conditions de crédit de Suisse grâce à notre partenaire Milenia

Le marché en un coup d'œil: On se sent seul au sommet

Chanson du mois: “It's lonely at the top" de Randy Newman

En 1971, dans les studios de Capitol Records, Randy Newman, auteur-compositeur américain, oscarisé, aussi brillant que mordant, propose une chanson à une autre légende : Frank Sinatra. It’s Lonely at the Top (« On se sent seul au sommet ») est une ballade ragtime, satire mélancolique du succès absolu. Elle raconte la lassitude d’un homme qui a tout connu, tout conquis, et que plus rien ne comble. Sinatra semblait l’interprète idéal. Mais la star se braque : difficile de chanter tout haut ce que les sommets obligent souvent à taire.

Newman finira par l’interpréter lui-même, sur un album paru l’année suivante et c’est à lui que j’emprunte cette chanson pour ouvrir cette chronique. Car quel investisseur n’a jamais ressenti cette étrange solitude au sommet ? Lorsque les marchés tutoient les records, que l’air devient rare, et que l’on oscille entre la peur de vendre trop tôt et celle de voir son argent happé par le prochain krach. Une solitude, elle aussi, souvent inavouable.

En finance, les sommets ont ceci d’angoissant qu’on ne sait jamais vraiment ce qui les soutient, ni si un autre, encore plus haut, ne se cache pas derrière.

Or, en ce moment, alors que la moitié des actifs composant nos portefeuilles sont proches de leurs plus hauts historiques et que des craquements se font entendre un peu partout, on aimerait bien savoir ce qui nous attend au prochain virage du sentier : un camp de base… ou une avalanche.

Points clés:

Quand les marchés tutoient les sommets, le vertige guette. Et les investisseurs, comme Sinatra, redoutent d’admettre leur solitude.

Malgré quelques turbulences, la plupart des indices actions ont poursuivi leur ascension en octobre, soulevant la question : cette croissance est-elle durable ?

Les marchés obligataires offrent un tableau bien différent et pourraient constituer un refuge en cas de tempête.

Après avoir atteint des sommets historiques, le cash et le Bitcoin reprennent leur souffle.

)

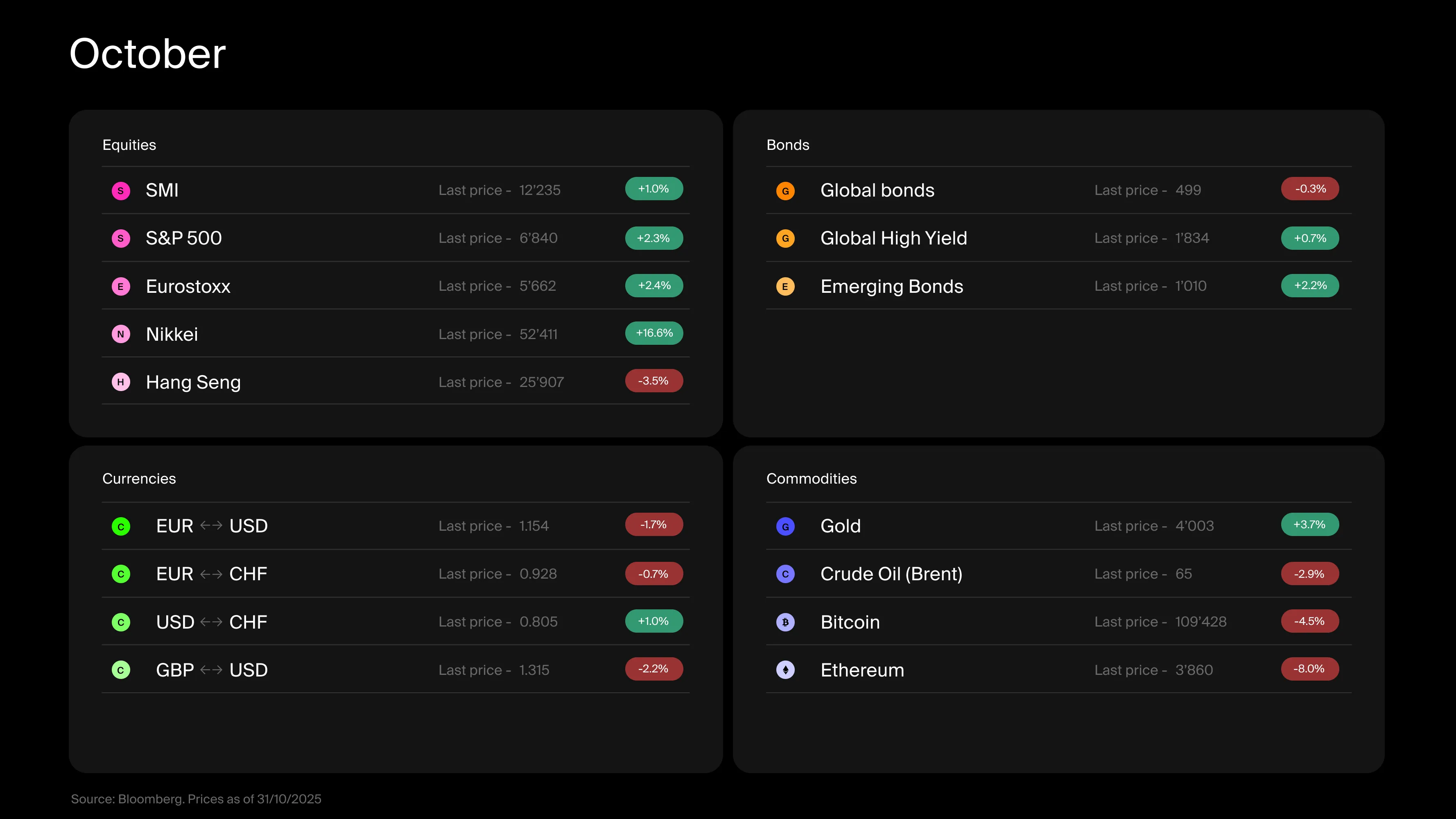

Ce qui s'est passé sur les marchés actions

Pour estimer l’altitude d’un marché, ou, en termes financiers, sa cherté, on peut adopter plusieurs perspectives.

La première consiste à se retourner et jauger l’ascension. En comparant le prix actuel d’un actif à ses niveaux passés, on se fait une idée de la hauteur atteinte. Prenons les grands marchés actions : États-Unis (S&P 500), Europe (Euro Stoxx), Suisse (SMI) et marchés émergents. Sur dix ans, leurs performances totales en devise locale sont impressionnantes : +290 % (14.7 % par an), +124 % (8.48 % par an), +87 % (6.52 % par an) et +127 % (8.65 % par an), respectivement. De belles envolées, surtout pour le marché américain, dont la croissance moyenne depuis 1950 tourne autour de 11.5 %.

Mais avant d’être pris de vertige, il faut se rappeler que cette perspective reste limitée. Elle est relative, elle ne dit que de combien nous sommes montés sur une période donnée. Et le prix d’aujourd’hui reflète un contexte fondamentalement différent. La vraie question devient alors : l’évolution du prix est-elle cohérente avec celle du contexte sur la même période ?

La deuxième perspective consiste à consulter les instruments, estimer la valeur intrinsèque d’un actif en anticipant ses gains futurs, ajustés pour le temps et le risque. Tout analyste financier apprend à valoriser une entreprise à partir des flux de trésorerie et des dividendes qu’elle génère. De ce point de vue, la plupart des indicateurs pour les actions américaines pointent vers une certaine cherté. Cela ne signifie pas qu’une correction est imminente, mais plutôt que ces actifs ne sont pas bon marché, ou qu’ils intègrent déjà un pari de forte croissance qui devra se matérialiser. À l’inverse, les valorisations des marchés suisses, européens et émergents semblent plus raisonnables, ce qui pourrait plaider en faveur d’une diversification.

Enfin, on peut cesser de regarder la trace derrière nous ou la carte théorique, et lever les yeux autour. Au temps T, dans une économie donnée, comment cet actif se paie-t-il par rapport aux autres ? Dans un environnement de croissance anémique, de brouillard géopolitique et de crainte diffuse de débasement monétaire, la cherté relative des actions américaines : les investisseurs acceptent de payer une prime pour la promesse de croissance. Ils tolèrent même, parfois, des angles morts, comme certaines circularités de revenus dans la tech, tant que la courbe du chiffre d’affaires continue d’aller dans le bon sens.

Ce qui s'est passé sur les marchés des obligations

Si l’on applique le même prisme aux marchés obligataires, le tableau est bien différent. Les rendements historiques des dix dernières années sont nettement moins flatteurs. Lorsque les banques centrales ont relevé leurs taux en 2022 pour juguler l’inflation, les prix des obligations ont souffert. Aujourd’hui, en revanche, les rendements sont attractifs, notamment aux États-Unis, où prêter à l’État sur un an rapporte environ 3.67 %. Si la Fed poursuit ses baisses de taux, il pourrait même y avoir un potentiel d’appréciation en capital. En Europe, les rendements sont corrects, quoique moins généreux. La Suisse fait figure d’exception : la Banque nationale suisse, prise de vertige, a ramené ses taux à 0 %. Globalement, Suisse mise à part, les obligations apparaissent comme un concurrent crédible face aux autres classes d’actifs, et une option intéressante pour diversifier.

Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

Place maintenant aux extrêmes, matières premières, devises et actifs numériques. L’or et le Bitcoin ont récemment atteint des sommets historiques, tandis que le franc suisse n’a guère cessé de s’apprécier. Mais valoriser ces classes d’actifs est bien plus complexe : elles ne génèrent ni flux de trésorerie ni dividendes, ce qui nous prive de toute référence claire pour estimer leur valeur intrinsèque. Autrement dit, déterminer ce qu’elles « devraient » valoir devient un exercice hautement subjectif.

Au final, quel que soit le prisme adopté, de nombreux marchés semblent plus proches du sommet que de la vallée. La vraie question est de savoir si les fondations sont solides. Les économies, comme les montagnes, le sont généralement, mais l’altitude fausse parfois la perception. Comme évoqué dans une précédente chronique, les petites corrections se transforment en crises lorsque certaines bases vacillent, ralentissement profond et durable, dette excessive, contraction de la liquidité ou stress bancaire.

Aujourd’hui, le ralentissement est visible, mais le moteur tourne encore. La liquidité se resserre, mais la Fed pourrait intervenir. Quant à la dette, difficile de nier qu’elle a explosé. Enfin, le secteur bancaire, renforcé depuis 2008, reste globalement robuste, même si une partie du financement s’est déplacée vers la zone grise du shadow banking (intermédiaires non bancaires), où l’on observe déjà quelques soubresauts. Bref, nous ne sommes pas sur un château de cartes, mais l’édifice n’est pas exempt de fissures.

Pour l’instant, la vue depuis le sommet n’est pas si mal : au moment où j’écris ces lignes, le S&P 500 flirte avec les 7 000 points. Mais les signaux d’alerte virent à l’orange.

Reste à chacun de composer avec la solitude des hauteurs. Certains préparent la pelle et l’ARVA, d’autres ajustent leurs peaux de phoque et poursuivent la marche. En finance comme en montagne, il n’y a pas de véritable sommet, seulement des paliers d’altitude d’où l’on contemple, un instant, la suite du monde. La bonne nouvelle ? D’autres classes d’actifs pourraient offrir un abri.

)

Salle de démystification: Shadow banking, un monde pas si caché

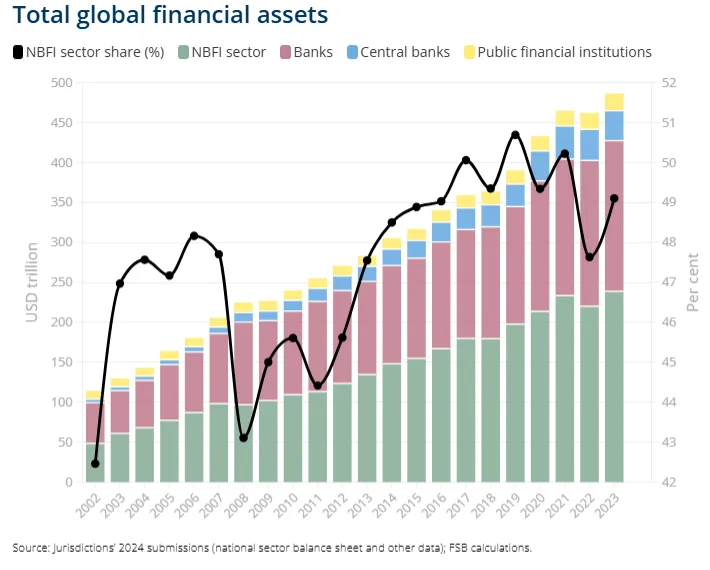

« Shadow banking ». Le nom semble tout droit sorti d’un thriller, des accords secrets dans des ruelles sombres, des messages codés, peut-être même un trench-coat. En réalité, c’est beaucoup moins dramatique, et bien plus important.

Quand on pense au secteur bancaire, on imagine des établissements traditionnels, ceux qui collectent des dépôts, accordent des prêts et sont strictement réglementés. Mais il existe un autre univers qui fonctionne en parallèle, le shadow banking.

Le shadow banking désigne des activités financières réalisées par des institutions qui ne sont pas des banques classiques, mais qui fournissent tout de même du crédit et de la liquidité. Cela inclut les fonds d’investissement, les fonds de pension, les assureurs, les hedge funds, les fonds de private equity, les fonds monétaires et les plateformes de prêt entre particuliers. Ces acteurs ne collectent pas de dépôts comme les banques et évoluent hors du cadre réglementaire strict qui s’applique aux banques. Cette liberté leur permet d’aller vite, mais elle s’accompagne d’une moindre transparence et d’un contrôle limité.

Et voici le paradoxe : ce système n’est pas vraiment « caché ». Le shadow banking est omniprésent dans la finance moderne. Sa taille exacte est difficile à estimer, mais les chiffres varient fortement. Les études les plus complètes l’évaluent à environ 70 000 milliards de dollars, soit près de la moitié des actifs financiers mondiaux. Autrement dit, même si vous ne verrez jamais une enseigne « Shadow Bank » dans votre rue, il y a de fortes chances que votre fonds de pension ou votre compagnie d’assurance en fasse partie.

Pourquoi est-ce important ? Parce que le shadow banking joue un rôle clé dans le financement des entreprises et des marchés, mais il peut aussi amplifier les risques en période de tension. Quand les choses tournent mal, l’absence de régulation peut transformer un petit choc en une crise majeure, comme en 2008.

)

Accédez aux meilleures conditions de crédit de Suisse grâce à notre partenaire Milenia

Quand les marchés atteignent de tels sommets, il est facile de ressentir le décalage entre des valorisations vertigineuses et les réalités quotidiennes. Mais la vraie confiance financière ne se construit pas sur des hauteurs étourdissantes, elle repose sur l'équilibre, la clarté et la liberté d'avancer quand le moment vous semble opportun.

C'est pourquoi, au-delà de l'investissement, Alpian vous aide également à prendre le contrôle de votre parcours financier global, notamment en vous donnant accès à des options de financement plus intelligentes via notre partenaire de confiance, Milenia.

Que vous planifiez une rénovation, financiez des études ou souhaitiez simplement concrétiser un projet sans toucher à vos investissements, Milenia vous aide à garder les pieds sur terre.

En passant par Alpian, vous bénéficiez d'avantages préférentiels :

Traitement prioritaire de votre demande de crédit

Taux à partir de 4.9 % (jusqu'à 10.95 %)

Durées flexibles de 6 à 120 mois

Montants de 3'000 CHF à 400'000 CHF

Demande en moins de 3 minutes, 100 % en ligne

)

)

)

)