)

Cet automne, les marchés testent une fois de plus leurs limites. Les actions ont terminé le mois de septembre à des niveaux record, les obligations ont retrouvé de la vigueur après la première baisse de taux de la Fed, et l’or a conservé tout son éclat. Lorsque les frontières se déplacent ainsi, elles ne modifient pas seulement les prix, elles redéfinissent aussi la manière dont les investisseurs perçoivent le risque et les opportunités.

Car s’il existe un paradoxe dans la finance, c’est bien celui-ci : les limites sont à la fois redoutées et précieuses. Les investisseurs s’y fient pour trouver clarté et confiance, tout en observant les marchés les repousser sans cesse. Le résultat ? Un environnement où la visibilité compte autant que la performance.

Et ce constat ne vaut pas que pour les marchés. Dans nos finances personnelles aussi, les limites structurent nos choix et révèlent parfois les écarts qu’il nous reste à combler. Comme vous le verrez dans notre newsletter de ce mois, cela est particulièrement vrai lorsqu’il s’agit de préparer sa retraite.

Cet octobre, il ne s’agit donc pas seulement d’observer jusqu’où les marchés peuvent repousser leurs limites, mais aussi de s’assurer que les nôtres soient prêtes pour l’avenir.

Table des matières

- Le marché en un coup d'œil: Le ciel est la limite

- Points clés:

- Ce qui s'est passé sur les marchés actions

- Ce qui s'est passé sur les marchés des obligations

- Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

- Salle de démystification: L’ampleur de notre lacune de retraite

- Le Pilier 3a sans frais de gestion* jusqu’en décembre 2026

- Vos avantages

- L’offre de lancement

Le marché en un coup d'œil: Le ciel est la limite

Chanson du mois: “Sky's the limit" de The Notorious B.I.G.

En 1997, The Notorious B.I.G. sortait Sky’s the Limit, un hymne à l’ambition. Alors que les actions atteignent de nouveaux records, cette bande-son nous a semblé tout indiquée pour accompagner cette édition. Les marchés partagent souvent avec le rappeur ce goût pour la démesure, le style affirmé et l’or.

Les investisseurs, eux, composent une autre mélodie : ils apprécient les limites et cherchent à les fixer là où le marché échoue à le faire. Encore sceptique ? Explorons cela ensemble, avant notre revue habituelle des marchés.

Points clés:

Les investisseurs chérissent les limites mais les marchés adorent les tester. Alors que les indices atteignent des sommets historiques, comment positionner nos portefeuilles ?

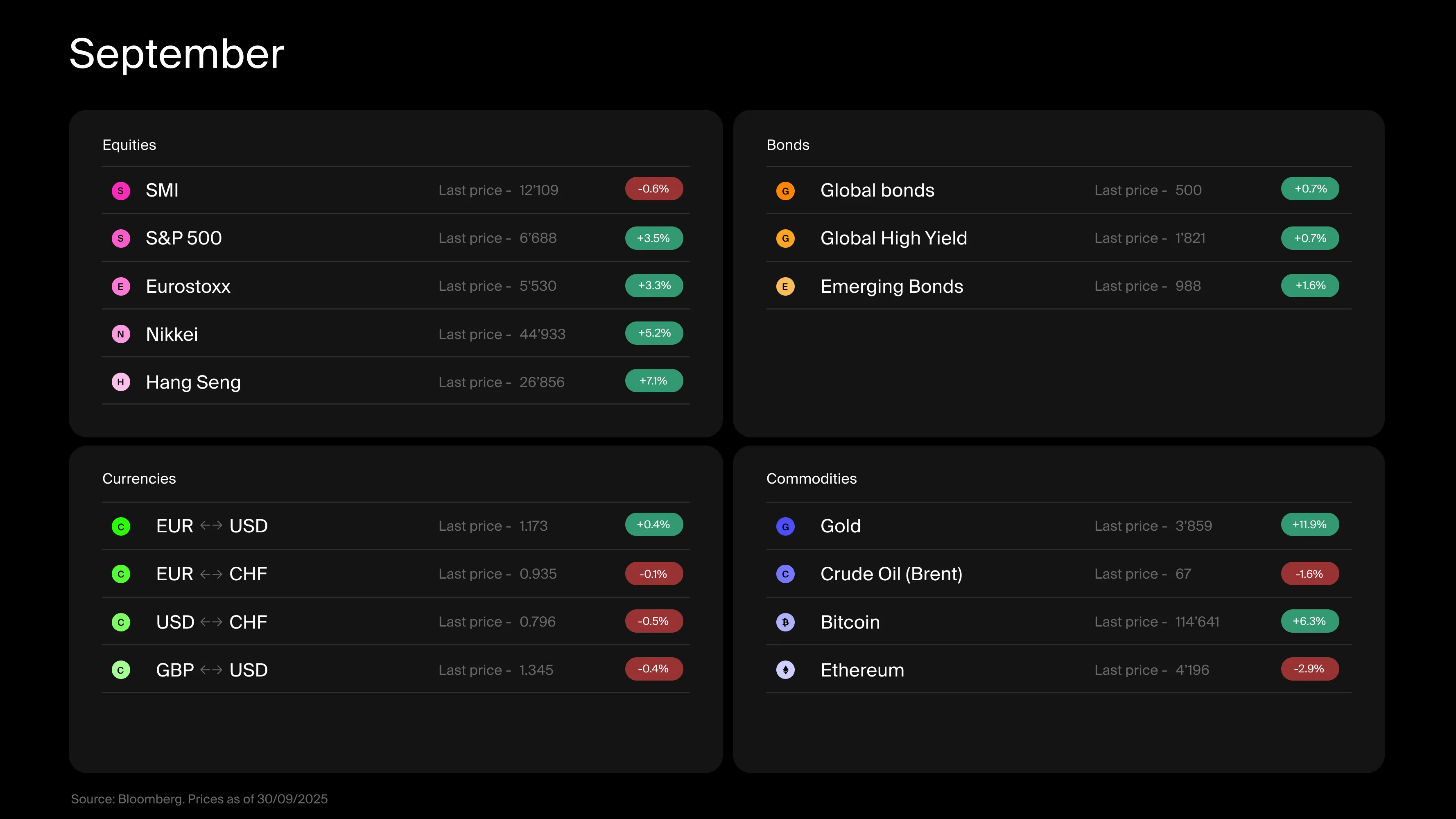

Les marchés des actions ont clôturé septembre en territoire positif, avec des gains loin d’être modestes.

La première baisse de taux de la Fed a donné un véritable coup de pouce aux marchés obligataires et envoyé un signal fort d’un possible changement de cap monétaire.

Les actifs numériques restent en repli, tandis que l’or a poursuivi son ascension tout au long du mois.

Ce qui s'est passé sur les marchés actions

Regardez plutôt le déroulé des événements depuis le début de l’année. L’arrivée de Trump à la tête des États-Unis, lors de son second mandat, a rapidement jeté un froid sur les marchés. Lui, les limites, il avait résolument décidé de les tester. Après un accès de panique en avril, les investisseurs ont retrouvé un semblant de sérénité, à mesure que les contours de la stratégie de l’administration se précisaient, et avec eux, l’apparition de nouvelles limites. Des limites imposées par l’administration elle-même, à travers une série de mesures budgétaires, de lois fédérales, de tarifs douaniers, et, il faut le dire, une certaine pression à l’alignement. Mais aussi des limites que l’administration a rencontrées en chemin: un DOGE qui a explosé en plein vol, des dépendances multilatérales structurelles et certaines puissances mondiales qui ont montré les dents.

La présence d’un cadre rassure les investisseurs et leur permet de se projeter. Et une meilleure visibilité se traduit souvent par des marchés qui montent: depuis le début de l’année, le S&P 500 est en hausse de 14.3%, le SMI de 7.7% et le Hang Seng de 34.6%. Des performances bien supérieures à ce que les investisseurs avaient anticipé.

Ce qui s'est passé sur les marchés des obligations

Les obligations affichent également de solides rendements : les indices mondiaux progressent de 8.1% depuis le début de l’année, malgré un contexte de taux d’intérêt chahuté. Si les gains de septembre ont été modestes sur les marchés développés, la dette des pays émergents a en revanche bien performé.

La baisse de taux très attendue de la Réserve fédérale a soutenu les rendements obligataires et envoyé un message clair : la banque centrale pourrait amorcer un virage vers une politique plus accommodante.

Dans le même temps, la décision de la Banque nationale suisse de ne pas abaisser davantage ses taux (du moins pour l’instant), ainsi que la volonté de la Banque centrale européenne d’observer une pause, offrent aux investisseurs une meilleure visibilité et davantage de confiance.

Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

Alors que les actifs numériques et le pétrole ont légèrement reculé ce mois-ci, l’or, lui, a encore une fois saisi l’occasion de briller.

Et c’est là que le paradoxe apparaît: alors même que l’économie retrouve des jalons rassurants, les marchés, eux, nous entraînent vers des territoires inexplorés. Les marchés actions évoluent à des niveaux historiques. L’or est à son plus haut, les prix de l’immobilier atteignent des sommets, les cryptomonnaies ne sont pas loin de leurs records… et dette et liquidité abondent. De quoi susciter un certain malaise chez les investisseurs. Lorsque les marchés s’aventurent au-delà de leurs repères, le réflexe est presque toujours le même: on crie à l’exubérance et on clame que tout ça finira mal.

Depuis quelques semaines, le ton des flux d’actualité s’assombrit. Les commentateurs agitent le spectre de la bulle et annoncent l’arrivée imminente d’une récession… celle-là même que l’on nous promet depuis 2022. Elle finira certainement par arriver, tout comme la probabilité d’une correction augmente. Mais la véritable question est: quand? Et la moindre erreur de timing peut coûter cher.

Soyons clairs: je ne me prétends pas plus avisé que n’importe quel investisseur. Une part de moi aime les cadres rassurants. Mais je sais aussi depuis longtemps qu’il est illusoire d’espérer une économie et des marchés qui progressent en ligne droite, sans jamais surchauffer ni se refroidir. Les excès font partie du jeu. Sans eux, il n’y aurait ni prime de risque, ni opportunité pour le capital d’être réallouer là où il est plus productif. Aussi vaut-il mieux adapter notre manière de penser, et ce de deux façons:

La première en privilégiant les poches du marché encore peu regardées, celles que les investisseurs n’ont pas jugé utile de baliser. Le contexte géopolitique actuel en offre plusieurs. Voici une statistique intéressante: sur une année calendaire, 47 indices nationaux (sur 88) ont fait mieux que le S&P 500 (en CHF) et 67 ont surpassé le SMI. Plutôt que de se demander si le marché américain a encore du souffle, il serait peut-être temps d’élargir nos horizons. Et les opportunités abondent aussi sur les marchés des obligations, des matières premières et des actifs digitaux.

La deuxième en considérant les marchés et les économies non comme des systèmes aux limites immuables, mais comme des systèmes dynamiques. Cette approche nous encourage également à aborder la diversification différemment. Si nous la réduisons à un simple exercice de répartition du capital entre différentes classes d’actifs, nous n’irons pas loin: lorsque tous les marchés sont au plus haut, il reste bien peu d’endroits où se réfugier en cas de baisse. En revanche, penser la diversification comme un outil destiné à réduire les risques et considérer des stratégies de hedge nous offre plus de perspectives.

Pour conclure, les limites font souvent notre malheur. En tant qu’individus, elles nous contraignent; en tant qu’investisseurs, elles nous manquent quand elles s’évaporent. Mais peut-être que le véritable problème n’est pas notre incapacité à les situer, mais d’imaginer en premier lieu qu’elles sont fixes. Et si la clé du bonheur, et de la fortune, résidait simplement dans l’acceptation de leur caractère mouvant… et dans l’art de les laisser venir à nous?

)

Salle de démystification: L’ampleur de notre lacune de retraite

Un jour, vous arrêterez de travailler. Mais ce jour-là, vos dépenses, elles, ne s’arrêteront pas. Vous devrez toujours vous loger, vous nourrir, et profiter de la vie.

Le problème ? La plupart des gens sous-estiment le montant dont ils auront réellement besoin à la retraite et surestiment ce que leurs rentes couvriront.

En Suisse, vos revenus de retraite proviennent généralement de trois sources :

1er pilier – AVS (Assurance-vieillesse et survivants): Cette rente publique vise à garantir un revenu minimum pendant la retraite. Toute personne exerçant une activité en Suisse y contribue, salarié comme employeur, via un pourcentage du salaire. Ces cotisations ne sont pas versées sur un compte personnel : elles servent à financer les rentes des retraités actuels, notamment nos parents et grands-parents.

2e pilier – LPP ou prévoyance professionnelle: Cette rente issue de l’employeur a pour but de maintenir votre niveau de vie après la retraite en complétant l’AVS. Les cotisations sont obligatoires (sauf pour les indépendants) et partagées entre employé et employeur. Le montant augmente avec l’âge et, contrairement à l’AVS, ces fonds sont capitalisés pour vous et vous seront versés à la retraite.

3e pilier – Prévoyance individuelle: Facultatif, mais particulièrement efficace pour constituer une épargne retraite. Vous pouvez y cotiser à votre rythme, souvent avec des avantages fiscaux à la clé. Selon l’Office fédéral de la statistique, près des deux tiers des actifs en Suisse possèdent un compte de 3e pilier, en faisant l’une des stratégies d’épargne à long terme les plus populaires.

Ce système est connu sous le nom de modèle des trois piliers. Et s’il semble robuste en théorie, la réalité l’est souvent moins. Sans 3e pilier, les deux premiers piliers réunis ne couvrent en moyenne qu’environ 60 % de votre dernier salaire au moment de la retraite. Pour beaucoup, cela ne suffit pas à maintenir leur niveau de vie actuel.

Et cela, en supposant un parcours professionnel sans accroc. Si vous avez travaillé à temps partiel, été indépendant, pris des pauses de carrière ou connu des périodes sans emploi, votre couverture pourrait être encore plus faible. Prévoir à l’avance, c’est la meilleure façon de changer cela.

Le Pilier 3a sans frais de gestion* jusqu’en décembre 2026

À quand remonte la dernière fois qu’un Pilier 3a a suscité de l’enthousiasme ?

Probablement jamais.

La plupart des Suisses font face à une lacune de prévoyance importante au moment de la retraite. Pouvez-vous imaginer partir à la retraite avec seulement 60% de votre dernier salaire ? Difficile, mais c’est en moyenne ce que couvrent le 1er et le 2e pilier.

Cet octobre nous lançons une solution inédite en Suisse. Découvrez une nouvelle façon de préparer votre avenir avec le Pilier 3a Alpian 100% BlackRock | Managed by lemania-pension.

Votre futur se construit aujourd’hui. Si vous n’avez pas encore commencé, c’est le moment de le faire.

Vos avantages

✓ Comblez la lacune de prévoyance (le 1er et le 2e pilier ne couvrent que 60 %)

✓ Économisez sur vos impôts chaque année

✓ Investissez à 100% dans des fonds BlackRock

✓ Ouvrez et gérez-le en quelques minutes, directement dans votre app Alpian

L’offre de lancement

Faites partie des 1’000 premiers inscrits et payez 0% de frais de gestion* jusqu’au 31 décembre 2026. Tous les frais perçus pendant cette période sont entièrement remboursés. Dès 2027, seulement 0.60% par an.

)

*Pour 2025 et 2026, tous les frais de gestion et de fondation seront entièrement remboursés en décembre 2026. L'offre suivante n'inclue pas les frais suivants qui restent à la charge de l'investisseur: la TVA, les droits de timbre, le TER des produits (en moyenne 0.15%) et les spreads de souscription/rachat de chaque produit, qui sont directement imputés sur le prix de l’instrument concerné. Offre limitée aux 1'000 premiers piliers 3a ouverts.

Cette communication est fournie à titre informatif uniquement et ne constitue pas un conseil en investissement, juridique ou fiscal. La solution de prévoyance du Pilier 3a présentée est un produit d’épargne retraite fiscalement privilégié, soumis aux conditions réglementaires suisses. Les cotisations versées sur un compte du Pilier 3a peuvent être déductibles fiscalement et les retraits ne sont autorisés que dans des cas spécifiques définis par la loi (par exemple, retraite, acquisition d’un logement ou exercice d’une activité indépendante).

Les stratégies d’investissement proposées dans le cadre du Pilier 3a peuvent impliquer une exposition aux marchés financiers et comportent des risques de marché, y compris des fluctuations potentielles de valeur. Avant de prendre toute décision d’investissement, nous vous recommandons de consulter un conseiller financier qualifié afin d’évaluer votre situation personnelle et vos objectifs.

iShares® et BlackRock® sont des marques déposées de BlackRock Finance, Inc. et de ses affiliés (« BlackRock »), utilisées sous licence. BlackRock ne formule aucune déclaration ni garantie quant à la pertinence d’un investissement dans un produit ou à l’utilisation d’un service proposé par Alpian SA.

)

)

)