)

Gros titres, ultimatums, mouvements de marché brusques… lorsqu'il y a beaucoup à analyser, il peut être utile de prendre du recul et de chercher des précédents dans les annales de l'histoire des marchés. L'environnement actuel fait écho à de nombreux épisodes du siècle passé. L'histoire ne se répète peut-être pas, mais elle peut certainement nous aider à nous préparer à différents scénarios possibles. C'est précisément ce que nous visons dans notre section Marché en un coup d'œil.

Dans la Salle de démystification, nous nous tournons vers un sujet plus léger (jeu de mots volontaire), mais non moins d'actualité : comment les médicaments amaigrissants deviennent rapidement la nouvelle coqueluche des investisseurs. Enfin, nous avons invité l'un de nos partenaires à partager ses perspectives sur les implications potentielles du dernier (non-)mouvement de la Banque nationale suisse sur vos finances.

Bonne lecture.

Table des matières

- Le marché en un coup d'œil: Back in Time

- Points clés:

- Ce qui s'est passé sur les marchés actions

- Ce qui s'est passé sur les marchés des obligations

- Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

- Salle de démystification: Le premier médicament amaigrissant qui pourrait faire bouger le PIB ?

- BNS : Le taux à 0.00% rassure… mais le vrai signal est ailleurs

Le marché en un coup d'œil: Back in Time

Chanson du mois : “Back in Time" de Huey Lewis & The News

Ce mois-ci, je m’autorise une entorse à une règle que je m’étais fixée depuis que j’écris des commentaires de marché : ne jamais céder à la tentation d’utiliser des citations économiques surexploitées.

Et pourtant, je m’apprête à vous en servir une, de celles que j’ai entendues plus de fois que je ne l’aurais souhaité : « L’histoire ne se répète pas, mais elle rime. »

Pour faire passer la pilule, et comme le veut la tradition de cette chronique, je vous la sers toutefois en musique. Je vous propose de l’accompagner avec Back in Time, de Huey Lewis & The News, titre emblématique de la bande originale de Back to the Future (restons dans le thème). Car oui, nous allons remonter dans le temps pour une analyse… de versification. À chercher des rimes dans l’histoire, autant le faire sérieusement.

Points clés:

Depuis le début du conflit en Iran, les mouvements de marché ont un goût de déjà‑vu historique.

Marchés actions qui reculent, pétrole qui grimpe, anticipations d’inflation revues à la hausse : rien que l’on puisse réellement qualifier de surprenant.

L’ajustement a été moins évident ailleurs, des marchés obligataires aux valeurs refuges, en passant par les actifs digitaux.

On dit que l’histoire ne se répète pas, mais qu’elle rime. Peut‑elle au moins nous donner quelques indices sur la suite ?

Ce qui s'est passé sur les marchés actions

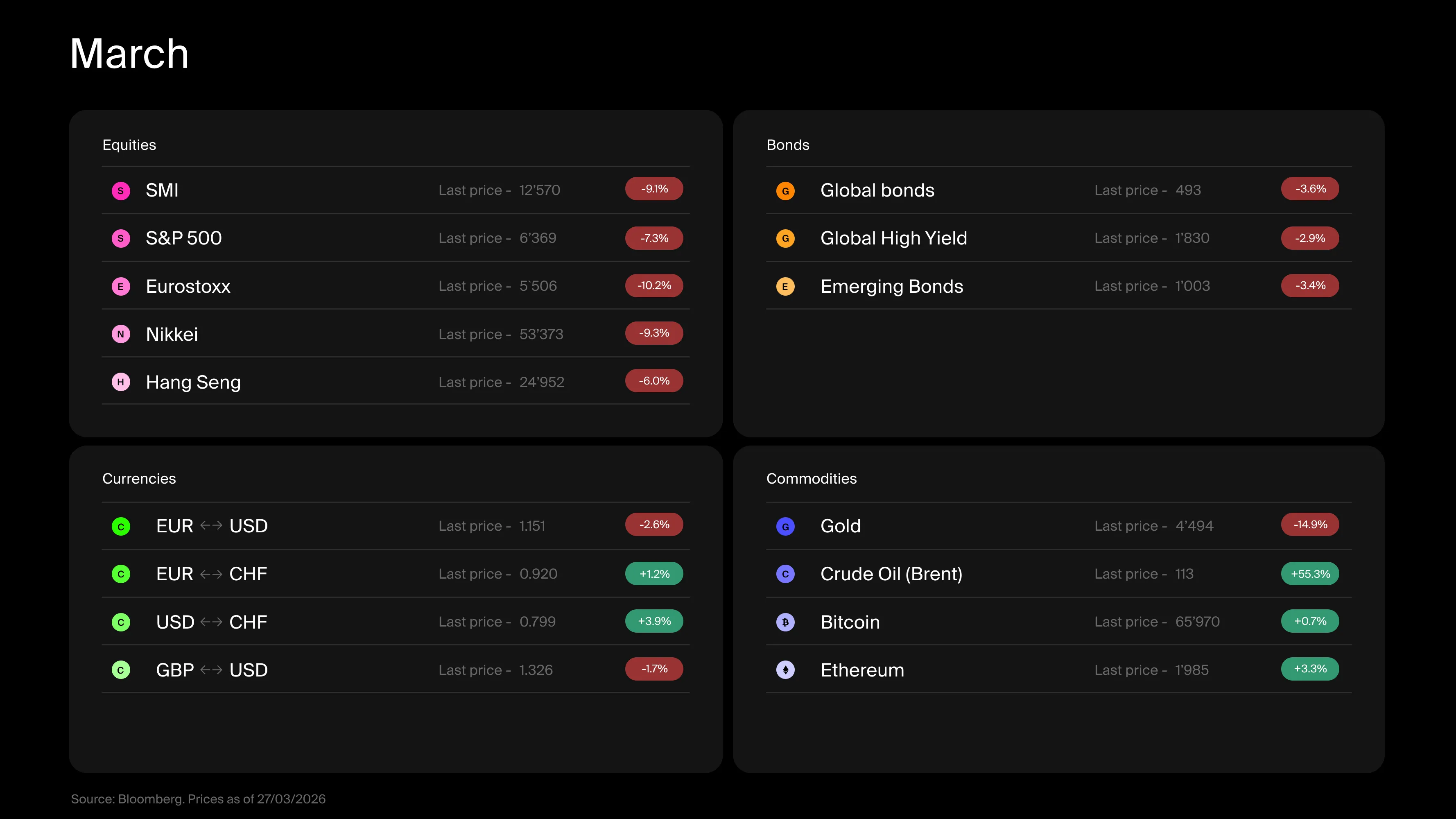

Le début de la guerre en Iran, le 27 février, et les mouvements de marché qui ont suivi ont immédiatement eu un goût de déjà‑vu. Les marchés actions ont accusé le choc : l’indice suisse recule de 9.1% sur le mois, l’Europe de 10.2% et les États‑Unis de 7.3%. Une réaction finalement peu surprenante… du moins au regard de l’histoire.

Si l’on trouve des rimes dans les annales économiques, c’est pour une raison simple. Pas tant parce que l’histoire des marchés est écrite d’avance, mais parce que les investisseurs ont tendance à prendre les mêmes décisions dans des contextes similaires. De là à en déduire l’existence de cycles, il n’y a qu’un pas… que je ne franchirai pas forcément.

En tous cas, pas besoin de remonter bien loin pour trouver un premier écho à la situation actuelle. Il y a quatre ans à peine, la Russie envahissait l’Ukraine. Et, pour l’instant, la réaction des marchés ressemble à un quasi copier‑coller. Pour rappel, en 2022, les actions mondiales avaient perdu près de 28% entre leur point haut et leur point bas. Si rime il y a, elle n’est clairement pas l’œuvre d’un grand poète.

En poursuivant cette petite archéologie des crises, on trouve, au cours des cinquante dernières années, d’autres épisodes aux contours similaires. Les conflits au Moyen‑Orient étant malheureusement fréquents, les précédents ne manquent pas : guerre du Kippour et embargo pétrolier de 1973, invasion du Koweït par l’Irak en 1990, guerre en Afghanistan, suivie de celle en Irak…

Du point de vue des marchés actions, les symptômes sont souvent les mêmes : une baisse marquée dans un premier temps, le temps que les investisseurs tentent d’en mesurer les conséquences économiques et financières.

Tant que cette phase d’ajustement est en cours, il faut s’attendre à des périodes de volatilité potentiellement marquées.

Ce qui s'est passé sur les marchés des obligations

Si la réaction des marchés actions a été immédiate et conforme à ce que l’on pouvait attendre dans un tel contexte, les marchés obligataires ont, eux, eu plus de mal à trouver leur direction.

Historiquement, les obligations ont tendance à jouer leur rôle d’amortisseur lorsque les marchés actions flanchent. Mais ce réflexe dépend largement du contexte. En période de ralentissement économique, les investisseurs se tournent généralement vers des actifs jugés plus sûrs. Dans le même temps, les banques centrales assouplissent leur politique monétaire en baissant les taux afin de soutenir la croissance. ce qui est favorable aux obligations.

La situation est toutefois bien différente lorsque le choc provient d’une hausse des prix des matières premières. Si le coût de l’énergie s’envole et que le risque d’inflation réapparaît, les banques centrales disposent de moins de marge de manœuvre pour soutenir l’économie. Baisser les taux dans un tel environnement pourrait en effet alimenter davantage la hausse des prix.

De ce point de vue, le contexte actuel présente davantage de similitudes avec des périodes marquées par un stress sur le prix du pétrole, comme en 1973, en 1990 ou plus récemment en 2022, qu’avec des épisodes comme 2001–2003.

Cela pose un véritable défi pour les portefeuilles dont la diversification repose en grande partie sur la décorrélation entre actions et obligations.

Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

Du côté des matières premières, personne n’a été surpris de voir le prix du baril flamber. C’est une constante que l’on retrouve dans pratiquement tous les épisodes historiques comparables.

L’or et le franc suisse, traditionnellement perçus comme des valeurs refuges en période de stress, ont en revanche perdu du terrain. Est-ce vraiment une surprise ? Pas tant que cela. Contrairement à certaines idées reçues, l’or a tendance à progresser lorsque les risques géopolitiques augmentent… mais plus rarement lorsqu’ils se matérialisent. Le franc suisse, lui aussi, s’apprécie statistiquement davantage en période d’incertitude latente qu’en pleine phase de turbulence.

Quant aux actifs digitaux, le désintérêt dont ils font l’objet ces derniers mois leur a peut‑être évité le pire, mais pour le titre de valeur refuge, on repassera.

Que retenir de cet exercice de versification historique ?

D’abord, des causes similaires produisent souvent des effets comparables. S’attendre à une accalmie rapide relèverait de l’optimisme. Deuxièmement, les variations d’une crise à l’autre s’expliquent par le contexte. Au cours des premières semaines, les marchés se focalisent essentiellement sur les effets immédiats du conflit et sur la potentielle résurgence de l’inflation. Puis vient le moment où se posera la question de la croissance et de la solidité des fondations sur lesquelles elle repose.

Pour l’instant, les fondamentaux sont solides, mais entre l’exubérance qui règne du côté des valeurs liées à l’IA et les fissures du côté des marchés privés, il faut rester vigilant, d’autant que l’on ressent une certaine fatigue chez les investisseurs particuliers qui, jusqu’à présent, étaient au rendez‑vous dès que les marchés baissaient.

Enfin, les épisodes passés nous mettent en garde sur le réel pouvoir diversifiant de certaines classes d’actifs. Mieux vaut bien choisir ses hedges.

Parfois la meilleure stratégie est de s’attendre au pire, et de préparer sa shopping liste quand il arrive. Et tant pis pour la poésie.

)

Salle de démystification: Le premier médicament amaigrissant qui pourrait faire bouger le PIB ?

Les médicaments de type GLP‑1, comme Ozempic ou Wegovy, étaient initialement conçus pour traiter le diabète. Ils pourraient finalement finir par causer des insomnies aux macroéconomistes. En réduisant l’appétit, ils diminuent l’apport calorique quotidien d’environ 20 à 30%, ce qui explique pourquoi beaucoup y voient désormais une recette quasi magique pour rester mince.

En Suisse, leur adoption reste encore limitée : les injectables destinés à la perte de poids, comme Wegovy, ne sont devenus disponibles commercialement qu’à la fin de 2023, bien après leur autorisation, et leur accès demeure freiné par des prix élevés et une couverture d’assurance restreinte. Ailleurs dans le monde, en revanche, la demande a explosé : les prescriptions de médicaments GLP‑1 ont augmenté de près de 587% depuis 2019, avec une utilisation chez les patients non diabétiques progressant encore plus rapidement.

Et c’est précisément le genre d’histoire que les marchés adorent. Imaginez un médicament suffisamment puissant pour modifier certains de nos comportements : ce que nous mangeons et buvons, notre productivité, notre besoin d’aller à la salle de sport, la taille des vêtements que nous achetons ou même le poids que doivent transporter les avions. Soudain, on peut commencer à spéculer sur ses effets dans une multitude de secteurs. Nestlé devra‑t‑il adapter sa stratégie si des millions de consommateurs mangent moins de snacks ? Les compagnies aériennes consommeront‑elles moins de carburant si les passagers s’allègent ? La demande d’alcool pourrait‑elle reculer si les envies diminuent ?

Bien sûr, une grande partie de ce narratif relève encore de l’exubérance. Mais il illustre la vitesse à laquelle une innovation médicale peut se transformer en récit économique.

Source : La tendance GLP-1 : ce que révèlent les données réelles

BNS : Le taux à 0.00% rassure… mais le vrai signal est ailleurs

Article écrit en collaboration avec PLUS, expert suisse en comptabilité, fiscalité, assurances et hypothèques.

Le maintien du taux directeur de la BNS à 0.00% annoncé le 19 mars 2026 peut à première vue être lu comme un signal de continuité. Pour le marché immobilier suisse, cette décision reste plutôt rassurante : elle soutient des conditions de financement hypothécaire favorables et limite à ce stade les fluctuations sur les taux hypothécaires. Mais cela ne veut pas dire que les taux vont rester bas longtemps. C’est surtout une décision pour gagner du temps dans un contexte qui devient plus incertain.

Le vrai message de la BNS est plus nuancé…

)

)

)