)

Le rebond du marché après les récentes turbulences a été si rapide qu'il semble plus vif qu'un rayon de lumière. Cette vitesse étonnante amène les investisseurs à se demander: après l'éclair, le tonnerre suivra-t-il?

C'est la question que nous explorons dans notre section «Marchés en un coup d'œil». Nous décrypterons les dynamiques derrière ce rebond exceptionnellement rare et ce qu'il signifie pour votre portefeuille.

Dans la Demystification Room, nous regarderons au-delà des marchés publics pour décoder un terme qui gagne du terrain dans les cercles d'investissement: «semi-liquide». Nous explorerons ce qu'il signifie vraiment lorsqu'il est appliqué au monde du crédit privé et pourquoi comprendre ses nuances est crucial.

Enfin, nous vous représenterons nos solutions d'investissement, conçues pour vous aider à naviguer sur tout marché avec clarté et confiance.

Bonne lecture

Table des matières

- Le marché en un coup d'œil: Plus vite que l’éclair

- Points clés:

- Ce qui s'est passé sur les marchés actions

- Ce qui s'est passé sur les marchés des obligations

- Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

- Salle de démystification: Vous avez dit semi-liquide?

- Votre portefeuille en toute transparence face aux marchés incertains

Le marché en un coup d'œil: Plus vite que l’éclair

Chanson du mois : “Ray of light" de Madonna

La guerre en Iran devait durer une semaine, nous entrons dans la septième. Le marché devait rester tendu tant que l’issue demeure incertaine ; il a pourtant rebondi à la vitesse de l’éclair. Après une baisse somme toute modeste (-9%) au vu des potentielles répercussions économiques du conflit, les marchés actions mondiaux ont enregistré une hausse de plus de 10% en l’espace de 13 jours…À en croire les annales financières, des rebonds d’une telle vigueur se comptent sur les doigts d’une main (moins de 1% de probabilité) … on n’est donc pas loin de la vitesse de la lumière.

Aussi, “Ray of light”, titre iconique de Madonna dans les années 90, me semble être une bande-son parfaitement appropriée pour cette chronique mensuelle. Avec, en toile de fond, la question qui nous anime tous : après l’éclair, le tonnerre ?

Points clés:

La guerre en Iran devait durer une semaine ; nous entrons déjà dans la septième.

Les marchés actions ont pourtant rebondi à la vitesse de l’éclair, laissant bon nombre d’investisseurs perplexes.

Les marchés obligataires ont également progressé, tandis que les anticipations sur l’évolution future des taux se sont ajustées.

Du côté des matières premières, le pétrole reste au centre des préoccupations. L’or hésite, tandis que les actifs numériques tentent de retrouver un second souffle.

Si la baisse des marchés a été de courte durée, elle a créé des dislocations intéressantes.

Ce qui s'est passé sur les marchés actions

D’abord, un peu d’humilité professionnelle : peu d’entre nous avaient anticipé un tel rebond, et notre équipe ne fait pas exception. Les prévisions ne sont pas notre tasse de thé, mais, en fervents adeptes de la gestion des risques, nous aimons envisager plusieurs scénarios. Un rebond reste toujours probable après une phase de baisse, mais celui-ci surprend par sa rapidité et sa force.

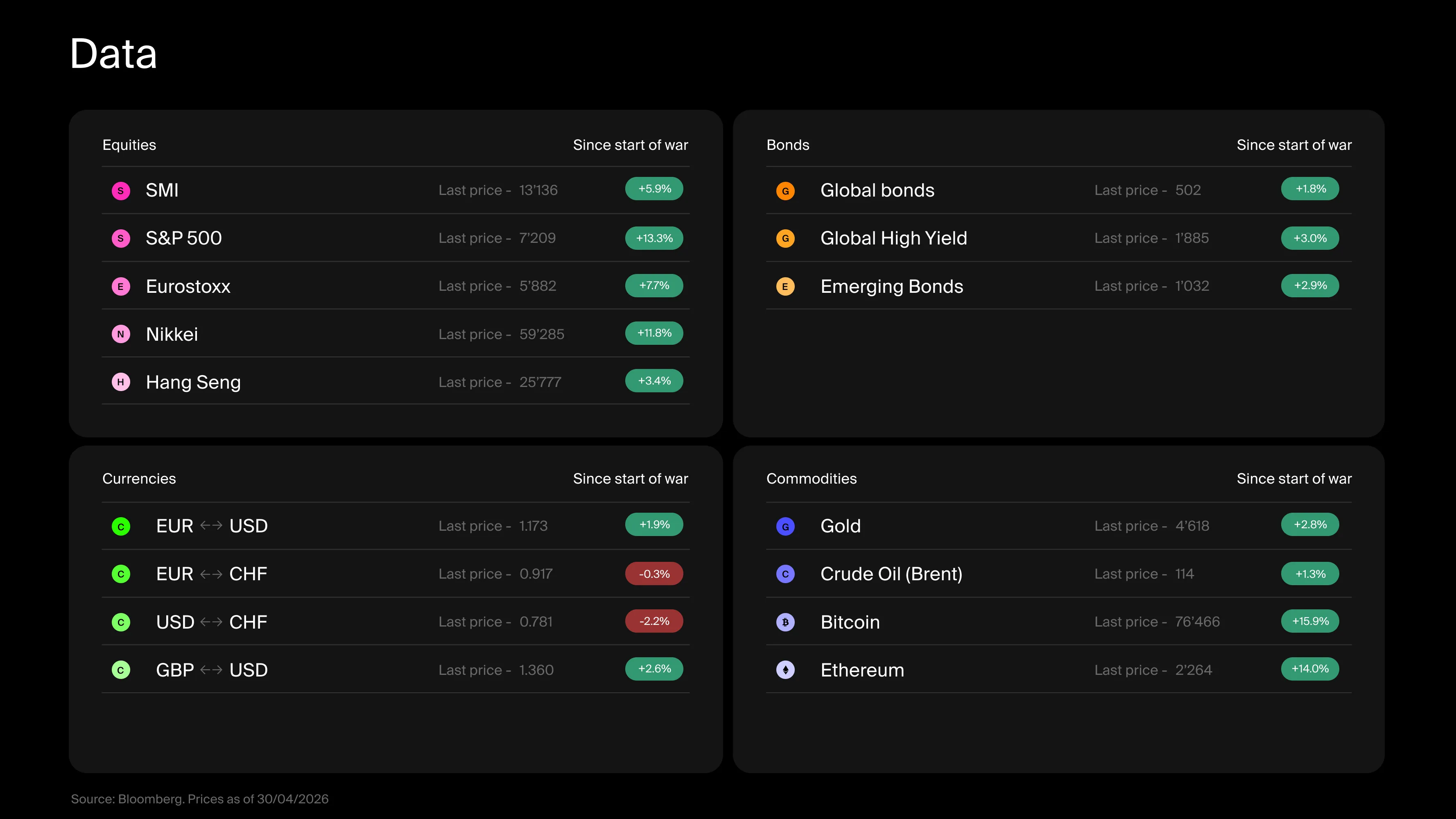

Non pas que l’on s’en plaigne : il est toujours agréable de voir les portefeuilles reprendre des couleurs. Le marché américain affiche une hausse de 13.3%, entraînant dans son sillage la plupart des autres indices, de l’Europe à la Suisse, en passant par la Chine.

Mais ce retour à la case départ aussi rapide nous replace dans une position délicate. La baisse a été trop brève pour purger certains excès structurels que l’on observe sur les marchés depuis quelques temps, et le rebond trop marqué pour ignorer les pressions à la hausse qui semblent soutenir les marchés au moindre coup de mou.

Côté données économiques, le constat est tout aussi ambivalent. Du positionnement des investisseurs aux premiers résultats des entreprises pour le premier trimestre 2026, globalement solides (à ce jour, 28% des sociétés américaines ont publié leurs résultats, dont 84% au-dessus des attentes) en passant par une demande toujours soutenue pour l’IA, les raisons de rester constructif à court terme ne manquent pas. Mais entre un baril toujours proche des 100 dollars, des tensions inflationnistes qui réapparaissent et des négociations autour d’une trêve qui s’enlisent, tous les signaux ne sont pas au vert non plus.

Après, n’espérer aucune zone d’ombre au tableau, c’est comme souhaiter ne plus être surpris par les marchés. C’est illusoire et cela enlève tout l’intérêt d’investir. C’est précisément lorsque la direction est incertaine que notre créativité peut s’exprimer pleinement, et que l’on peut espérer être rémunéré pour les risques pris. De l’introduction de protections dans les portefeuilles à la mise en place de stratégies moins dépendantes du sens du marché, les occasions ne manquent pas.

Et le contexte s’y prête bien : le repli de la volatilité et les dislocations observées dans plusieurs segments du marché ouvrent des opportunités intéressantes. Géographiquement, les effets de la guerre anticipés par les investisseurs ne se sont pas exprimés de manière homogène. Depuis le début du conflit, parmi 92 indices boursiers à travers le monde, l’écart entre le meilleur et le pire performeur s’élève à 32%. De jolis effets de rattrapage pourraient se profiler, et les points d’entrée sont toujours là.

Ce qui s'est passé sur les marchés des obligations

Les dislocations ne sont pas cantonnées aux marchés actions ; on les retrouve également sur les marchés obligataires. Par exemple, il est intéressant de noter que les investisseurs anticipent plutôt une baisse des taux outre-Atlantique, tandis qu’en Suisse et en Europe, les paris s’orientent de manière plus agressive vers une hausse des taux.

Cela constitue, dans une certaine mesure, une bonne nouvelle pour les épargnants suisses, qui voient s’éloigner le spectre des taux d’intérêt négatifs, même s’il convient de rester prudent face aux conclusions hâtives.

Dans ce contexte, le mois d’avril s’est révélé globalement favorable pour les marchés obligataires, avec une performance en hausse de plus de 1.8%.

Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

Une partie des divergences que l’on observe sur les marchés des taux se reflète également sur les marchés des changes, avec des implications concrètes pour les investisseurs suisses. Si le franc suisse avait cédé du terrain face au dollar et à l’euro en mars, il s’est apprécié en avril.

Côté marchés des matières premières, le baril de pétrole reste la variable sur laquelle tous les regards sont tournés. Il pourrait en effet influencer le cours des événements, à la fois économiques (notamment via l’inflation) et géopolitiques, en déterminant quels pays seront les mieux à même de faire face à une éventuelle pénurie.

Enfin, il est intéressant d’observer le comportement de l’or et des actifs digitaux. Le premier montre des signes de fatigue inquiétants. Comme nous l’avions relevé le mois dernier, l’or a tendance à progresser en anticipation des risques, mais pas lorsque ceux-ci se matérialisent. Après avoir reculé en mars, il ne rebondit pas non plus en avril, alors même que l’environnement semble, sur le papier, favorable. De quoi semer le doute chez les investisseurs, d’autant plus que beaucoup sont entrés tardivement, à des niveaux record. Les actifs digitaux, quant à eux, peinent encore à se remettre de leur récente correction, tout en s’efforçant de démontrer leur valeur ajoutée dans ce contexte. Un autre potentiel arbitrage?

Pour conclure, si ni les données économiques ni les unes des journaux n’inspirent pleinement confiance, et que le risque de correction est toujours là, le spectre d’opportunités, lui, n’en a jamais été aussi large et nous restons constructifs. Faudra-t-il être plus rapide que l’éclair pour s’en saisir ?

)

Salle de démystification: Vous avez dit semi-liquide?

Depuis quelques temps, le marché du crédit privé fait régulièrement la une. Ces marchés ont connu un essor spectaculaire sur les deux dernières décennies : leur taille a été multipliée par près de 10 (estimé à près 3'000 milliards aujourd’hui). À la suite de la crise financière de 2008, les banques ont été plus fortement régulées et ont dû devenir beaucoup plus sélectives dans l’octroi de crédits. La demande, elle, n’ayant pas disparu, les entreprises ont toujours besoin de capitaux pour financer leurs activités, des fonds privés y ont vu une opportunité et se sont progressivement substitués aux banques comme pourvoyeurs de crédit aux entreprises les plus risqués.

Ces fonds, historiquement réservés à des investisseurs institutionnels (comme les fonds de pension), ont récemment été proposés à une clientèle plus large, notamment des investisseurs particuliers. Et il faut dire que l’argumentaire est séduisant : des rendements plus élevés, une volatilité apparente plus faible, et surtout des conditions d’accès présentées comme flexibles.

C’est là qu’intervient la notion de « semi-liquide ». Autrement dit, des fonds qui promettent de pouvoir récupérer son argent à intervalles réguliers, tous les trimestres ou semestres, par exemple. Mais cette promesse repose sur une idée fragile : celle que les actifs sous-jacents peuvent être vendus facilement si besoin.

Or, dans la réalité, les prêts détenus par ces fonds sont peu liquides : ils ne se négocient pas sur un marché ouvert, et trouver un acheteur peut prendre du temps, surtout en période de stress. Tant que peu d’investisseurs demandent leur argent, le système fonctionne. Mais si beaucoup souhaitent sortir en même temps, le fonds est confronté à une contrainte simple : il ne peut pas vendre rapidement sans accepter une décote… ou il doit limiter les retraits.

Au final, le terme « semi-liquide » donne une impression de sécurité qui peut être trompeuse. En pratique, un actif est soit liquide, soit il ne l’est pas.

Votre portefeuille en toute transparence face aux marchés incertains

C'est précisément dans ces moments de dislocation que votre portefeuille a besoin de clarté quand les marchés n'en ont aucune. Chez Alpian, vous bénéficiez de solutions d'investissement expertes mais accessibles, vous permettant de naviguer sur tout marché avec confiance. Nous avons récemment renommé nos portefeuille d'investissement et saisissons cette opportunité pour vous les présenter à nouveau:

Managed Essentials: Un portefeuille discrétionnaire basé sur des ETF facile à utiliser à partir de seulement 2'000 CHF, avec quatre portefeuilles distincts et cinq profils de risque.

Managed Premium: Un portefeuille discrétionnaire entièrement personnalisé à partir de 30'000 CHF, continuellement optimisé par nos experts.

Guided Premium: Un portefeuille de conseil hautement personnalisé à partir de 10'000 CHF, idéal pour les investisseurs proactifs.

L'histoire montre que rester investi dans un portefeuille diversifié peut contribuer à créer de la richesse sur le long terme.

Avertissement: Les investissements comportent des risques, y compris la perte possible du capital investi. La valeur des investissements peut fluctuer et il n'existe aucune garantie de réaliser des bénéfices ou d'éviter des pertes. La diversification ne garantit pas un profit et ne protège pas contre les pertes. Les investisseurs potentiels devraient consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Veuillez lire les avertissements complets sur les risques et les autres documents pertinents sur notre site web avant d'investir.

)

)