)

Der Januar liess uns nicht sanft ins neue Jahr gleiten. Die Märkte bewegten sich schnell, Meinungen noch schneller, und das Vertrauen erwies sich als fragiler, als viele erwartet hatten. Aktien zögerten, Währungen stahlen die Show, und Anlagen, die noch vor wenigen Wochen unantastbar schienen, begannen zu wanken.

Aber ist das wirklich eine Überraschung? Ein Jahreswechsel bedeutet nicht zwangsläufig einen Szenenwechsel. Die Kräfte, die die Märkte prägen, bleiben im Kern auffallend vertraut. Genau das wollen wir in dieser Ausgabe analysieren.

Im Demystifizierungsraum greifen wir ein aktuelles Thema auf: Gold und die wahren Treiber hinter seinem jüngsten Anstieg.

Während uns die Märkte daran erinnern, wie schnell sich die Stimmung drehen kann, wenden wir uns auch einer ruhigeren Form der Disziplin zu: regelmässigen Säule-3a-Einzahlungen. Nicht als Reaktion auf Volatilität, sondern als Weg, methodisch investiert zu bleiben, unabhängig von der Marktlage.

Viel Vergnügen beim Lesen.

Inhaltsverzeichnis

- Die Märkte im Überblick: You know I'm no good

- Die wichtigsten Erkenntnisse:

- Die Entwicklung der Aktien

- Die Entwicklung der Anleihen

- Die Entwicklung von Rohstoffen, Währungen und digitalen Vermögenswerten

- Reden wir Klartext: Warum ist der Goldpreis so stark gestiegen?

- Schmuck

- Technologie

- Zentralbanken

- Investitionen

- Disziplin zur Gewohnheit machen

Die Märkte im Überblick: You know I'm no good

Song des Monats: "You know I'm no good" von Amy Winehouse

Während persönliche Geständnisse in der Musik üblich sind, ist es weitaus seltener, dass ein Künstler ein ganzes Album der Selbstentblössung widmet, selbst in den unangenehmsten Ecken des eigenen Lebens. Genau das tat Amy Winehouse 2006 mit Back to Black. Gleich im ersten Track legt sie ihre Süchte offen, bevor sie zu You Know I'm No Good übergeht, wo sie ihr selbstzerstörerisches Verhalten und ihre Untreue zugibt und gleichzeitig durch brutale Ehrlichkeit rechtfertigt: Ihr Partner wusste von Anfang an, worauf er sich einlässt.

Nach dem Davos, das wir gerade erlebt haben, fiel mir kein besserer Soundtrack für diesen Kommentar ein.

Die wichtigsten Erkenntnisse:

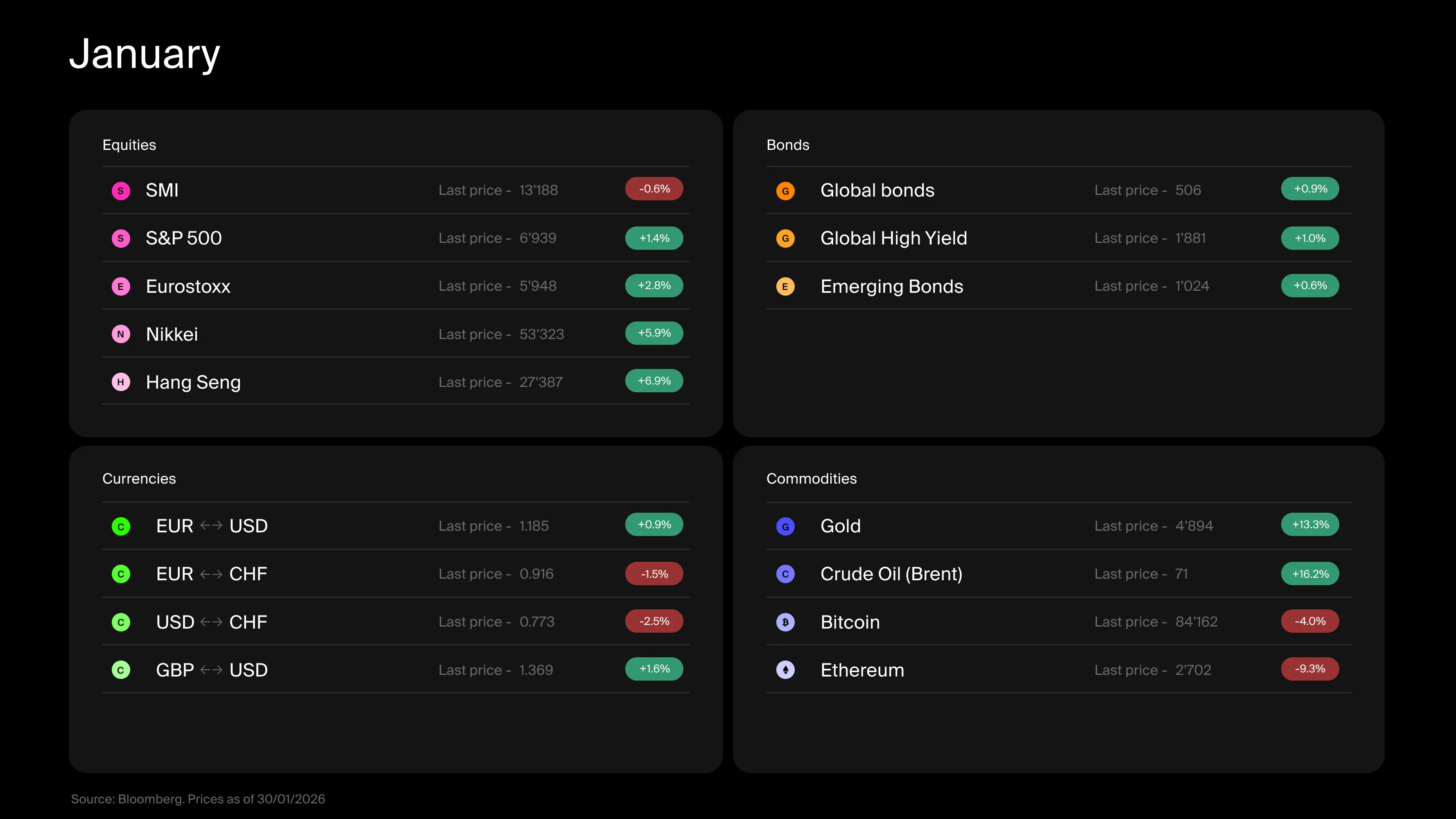

Ein turbulenter Jahresstart für die Finanzmärkte, aber die Ursachen sind nicht gerade rätselhaft.

Aktien schlossen den Monat tiefer, und die unerbittliche Stärke des Schweizer Frankens hat Schweizer Anlegern wenig geholfen.

Anleihen hingegen halten sich im Januar gut. Und die Schlagzeile des Monats: Der Name des künftigen Chefs der wichtigsten Zentralbank der Welt ist nun bekannt.

Im Krypto-Bereich setzt sich der Abschwung fort. Bei den Edelmetallen zeigen sich nach einem scheinbar unaufhaltsamen Anstieg erste Turbulenzen. Sollte das wirklich jemanden überraschen?

Die Entwicklung der Aktien

Die Märkte starteten voller guter Vorsätze ins Jahr. Sie hielten nicht lange. Der Schweizer Aktienindex schloss den Januar leicht tiefer. US- und europäische Märkte schnitten etwas besser ab, doch für Schweizer Anleger verschwand dieser Vorteil grösstenteils durch Währungseffekte.

Die Wirtschaftsdaten bleiben relativ solide, und die ersten Quartalsergebnisse waren ermutigend. Dennoch verschlechterte sich die Stimmung in der zweiten Monatshälfte. Der Grund ist bekannt: Geopolitik.

Die Beziehungen zu den USA sind angespannter geworden. Trumps Rede in Davos, Debatten über Grönland und das übliche diplomatische Getöse beruhigten die Nerven nicht. In den letzten zwei Jahrzehnten ähnelt die internationale Politik zunehmend einer Reality-Show, nur mit höheren Einsätzen.

Wenn wir jedoch das Theater beiseitelassen (zugegeben, nicht einfach) und uns auf die Substanz konzentrieren, ist die Überraschung begrenzt. Divergierende Interessen zwischen Europa und den USA bei Handel, Sicherheit und Allianzen bauen sich seit Jahren auf. Und Trumps Stil ist alles andere als überraschend.

Dennoch markieren die letzten Wochen einen Wendepunkt. Europa hat seine Position verhärtet und scheint weniger bereit, gewisse Exzesse der US-Regierung zu tolerieren. Verschiedene Massnahmen wurden ins Spiel gebracht, manche glaubwürdiger als andere, von Anti-Zwangsinstrumenten über die Drohung, die Exposition gegenüber US-Staatsanleihen zu reduzieren, bis hin zur Verhandlung eines beispiellosen Handelsabkommens mit Indien (worauf prompt Zollerleichterungen aus den USA folgten).

Auch andere Länder halten Distanz, wie die relative Zurückhaltung Chinas und anderer Grossmächte beim jüngsten Davos-Forum zeigt. Das Umfeld verändert sich, langsam aber sicher, und erhöhte Volatilität an den Aktienmärkten sollte erwartet werden.

Aus Sicht der Vermögensallokation ist die zentrale Erkenntnis, dass internationale Diversifikation wahrscheinlich noch eine lange Zukunft vor sich hat. Während sich die Weltordnung weiter entwickelt, ist es legitim zu hinterfragen, ob die Begrenzung der «Nicht-US»-Allokation auf etwa 30% innerhalb globaler Aktienindizes noch angemessen ist.

Die Entwicklung der Anleihen

Auf der Anleihenseite war der Jahresstart relativ positiv. Die wichtigste Entwicklung der letzten Wochen war die wahrscheinliche Ernennung von Kevin Warsh zum Chef der US-Zentralbank Fed, eine Ankündigung, die natürlich Fragen aufwirft.

In den letzten Monaten hat Präsident Trump die aktuelle Fed-Führung offen kritisiert und versucht, Zentralbankentscheidungen zu beeinflussen. Das Ziel ist klar: niedrigere Zinsen, um Amerikas «monatliche Zahlungen» zu reduzieren. Doch Kevin Warsh scheint auf dem Papier nicht der offensichtlichste Kandidat für diese Agenda zu sein, zumindest nicht derjenige, der der Philosophie des Präsidenten am nächsten steht. Sein Profil ist das eines traditionellen Zentralbankers, der eine disziplinierte und restriktive Geldpolitik bevorzugt.

Aber macht das in der Praxis wirklich einen Unterschied?

Während der Fed-Vorsitzende die Richtung vorgibt, bleibt die Zentralbank eine kollegiale Institution, eingeschränkt durch das wirtschaftliche und politische Umfeld. Und wenn man eine Bilanz von fast 6 Billionen erbt, eine hoch verschuldete Wirtschaft und eine Inflation, die noch über dem Ziel liegt, ist der Spielraum ohnehin begrenzt.

Die Märkte haben jedenfalls bereits Position bezogen: Sie erwarten, dass die Zinsen erhöht bleiben.

Die Entwicklung von Rohstoffen, Währungen und digitalen Vermögenswerten

Laut Presse löste die Nominierung von X den jüngsten Rückgang der Goldpreise aus. Der Zusammenhang ist bestenfalls fragwürdig. Viel wahrscheinlicher ist, dass der Markt einfach eine günstige Gelegenheit nutzte, um Gewinne bei Anlagen mitzunehmen, die stark von Spekulation getrieben waren.

Gold war der Superstar des letzten Jahres und zog andere Edelmetalle mit sich. Es amüsiert mich immer, wie schnell Anleger zu Metallurgie-Experten über Nacht werden. Die Fundamentaldaten sind jedoch nicht kompliziert. Der Preisanstieg wurde hauptsächlich durch finanzielle Nachfrage getrieben, den spekulativsten Teil des Marktes (siehe unseren Demystifizierungsraum). Niemand kann behaupten, es nicht kommen gesehen zu haben.

An der Währungsfront half Davos, den Schweizer Franken auf neue Höchststände zu treiben, grossartige Neuigkeiten für Reisende, weniger für Portfolios.

Bei digitalen Anlagen schliesslich ist das Bild düster. Bitcoin rutscht weiter ab, und die vorgebrachten Erklärungen sind so wenig überzeugend, dass die plausibelste Schlussfolgerung ein breit angelegter Ausverkauf ist, wie ihn die Märkte schon oft erlebt haben. Schnallen Sie sich an.

Insgesamt mag dieser Jahresstart chaotisch wirken, aber die zugrunde liegenden Kräfte sind bemerkenswert vertraut. Um Amy Winehouse zu zitieren: Wir können entweder so tun, als wären wir schockiert über das, was wir bereits wussten, oder die Realität akzeptieren und entsprechend investieren.

Persönlich wähle ich Disziplin statt selektives Gedächtnis.

)

Reden wir Klartext: Warum ist der Goldpreis so stark gestiegen?

Falls noch Zweifel bestehen, was den Anstieg der Goldpreise wirklich antreibt, lösen wir die Spannung gleich auf: Es ist Spekulation.

Der World Gold Council veröffentlicht eine vierteljährliche Aufschlüsselung von Goldangebot und -nachfrage, die es uns ermöglicht zu identifizieren, wer tatsächlich die Preise bewegt. Betrachten wir die vier Hauptkomponenten der Nachfrage.

Schmuck

Schmuck macht typischerweise etwa 50% der Gesamtnachfrage aus. Diese Komponente ist eindeutig antizyklisch: Wenn die Preise zu stark steigen, sinkt die Nachfrage. Die Intuition ist simpel: Menschen überlegen es sich zweimal, einen Goldring zu kaufen, wenn er deutlich weniger erschwinglich wird. 2025 ging die Schmucknachfrage um 19% zurück.

Technologie

Technologische Anwendungen machen etwa 8% der Nachfrage aus. Die Logik ist ähnlich: Bei steigenden Goldpreisen suchen industrielle Nutzer nach Ersatzmaterialien, um ihre Margen zu schützen. 2025 ging die technologiebezogene Nachfrage leicht zurück (‑1%).

Zentralbanken

Zentralbanken stehen oft im Zentrum der Debatte und machen etwa 14% der Gesamtnachfrage aus. Obwohl sie strukturelle Goldhalter sind, ähnelt ihr Kaufverhalten dem grosser institutioneller Anleger, die preissensitiv bleiben. 2025 sank die Zentralbanknachfrage um 21%.

Investitionen

Dies ist bei weitem die volatilste Komponente und diejenige, die am stärksten mit dem Goldpreis korreliert. Wenn Gold steigt und die Schlagzeilen dominiert, stürzen sich Privatanleger und Vermögensverwalter auf Barren, Münzen und ETFs. 2025 stieg die Investitionsnachfrage um 84%!

Hier sind die Fakten: 2025 sprangen die Goldpreise um 44%, obwohl die Nachfrage von Schmuck, Technologie und Zentralbanken alle zurückging. Das einzige Segment, das explodierte, waren spekulative Investitionen. Die Schlussfolgerung ist offensichtlich. Sie brauchen kein Ökonom zu sein, um es zu erkennen.

Können die Goldpreise noch weiter steigen? Natürlich. Aber je höher sie klettern, desto wahrscheinlicher werden sich nicht-spekulative Käufer zurückziehen. Und wenn die Umkehr schliesslich eintritt, könnten Investitionsflüsse die Bewegung nach unten verstärken, genau wie sie sie nach oben verstärkt haben.

Disziplin zur Gewohnheit machen

Phasen der Marktturbulenzen haben die Eigenschaft, die Anlegerpsychologie offenzulegen. Wenn Schlagzeilen laut sind und Preise schwanken, ist die Versuchung gross, entweder überzureagieren oder zu erstarren. Die Geschichte zeigt jedoch, dass langfristige Ergebnisse selten von dramatischen Entscheidungen in Stressmomenten getrieben werden, sondern von ruhiger, wiederholbarer Disziplin über die Zeit.

Genau hier zählt Struktur mehr als Überzeugung. Mit der Alpian Säule 3a können Sie jetzt einen Schritt weitergehen, indem Sie wiederkehrende Einzahlungen in Ihre 3a einrichten und so schrittweise das Jahresmaximum erreichen.

In einem Umfeld, in dem Volatilität eher die Norm als die Ausnahme zu sein scheint, kann die Automatisierung eines Teils Ihrer Anlagebemühungen ein Weg sein, investiert zu bleiben, ohne emotional involviert zu sein.

)

)

)

)