)

Schlagzeilen, Ultimaten, heftige Marktbewegungen… wenn es viel zu verarbeiten gibt, kann es hilfreich sein, einen Schritt zurückzutreten und in der Marktgeschichte nach Präzedenzfällen zu suchen. Das heutige Umfeld erinnert an viele Episoden des vergangenen Jahrhunderts. Geschichte wiederholt sich vielleicht nicht, aber sie kann uns sicherlich dabei helfen, uns auf verschiedene mögliche Szenarien vorzubereiten. Genau das ist unser Ziel in der Rubrik Markt auf einen Blick.

Im Demystifizierungsraum wenden wir uns einem leichteren Thema zu (Wortspiel beabsichtigt), das jedoch nicht weniger aktuell ist: wie Abnehm-Medikamente rasant zum neuen Anlegertrend werden. Abschliessend haben wir einen unserer Partner eingeladen, Einblicke in die möglichen Auswirkungen der jüngsten (Nicht-)Entscheidung der Schweizerischen Nationalbank auf Ihre Finanzen zu geben.

Viel Vergnügen beim Lesen.

Inhaltsverzeichnis

- Die Märkte im Überblick: Back in Time

- Die wichtigsten Erkenntnisse:

- Die Entwicklung der Aktien

- Die Entwicklung der Anleihen

- Die Entwicklung von Rohstoffen, Währungen und digitalen Vermögenswerten

- Reden wir Klartext: Das erste Abnehmmittel, das das BIP bewegen könnte?

- SNB: Der Zinssatz von 0.00% beruhigt… doch das wahre Signal liegt woanders

Die Märkte im Überblick: Back in Time

Song des Monats: "Back in Time" von Huey Lewis & The News

Diesen Monat werde ich eine Regel brechen, die ich mir selbst gesetzt hatte, seit ich begonnen habe, Marktkommentare zu schreiben: niemals der Versuchung nachgeben, überstrapazierte Wirtschaftsklischees zu verwenden.

Und doch bin ich hier und tue genau das mit einem, das ich öfter gehört habe, als ich je wollte: «Die Geschichte wiederholt sich nicht, aber sie reimt sich.»

Um den Schmerz zu lindern und im Geiste dieser Kolumne zu bleiben, serviere ich es Ihnen mit einem Soundtrack. Ich lade Sie ein, dies zusammen mit Back in Time von Huey Lewis & The News aus dem Zurück in die Zukunft-Soundtrack zu lesen (bleiben wir beim Thema). Denn ja, wir werden für eine kurze Übung in historischer Verskunst in die Zeit zurückreisen. Wenn wir schon nach Reimen in der Geschichte suchen, sollten wir es auch richtig machen.

Die wichtigsten Erkenntnisse:

Seit Beginn des Konflikts im Iran haben die Marktbewegungen ein ausgeprägtes Gefühl von historischem Déjà-vu.

Aktien fallen, Öl steigt, Inflationserwartungen wurden nach oben korrigiert, nichts, was wirklich als überraschend bezeichnet werden könnte.

Anderswo jedoch, von den Anleihemärkten über traditionelle sichere Häfen bis hin zu digitalen Vermögenswerten, verlief die Anpassung weniger gradlinig.

Die Geschichte wiederholt sich nicht, aber sie reimt sich oft. Kann sie uns wenigstens ein paar Hinweise darauf geben, was als Nächstes kommt?

Die Entwicklung der Aktien

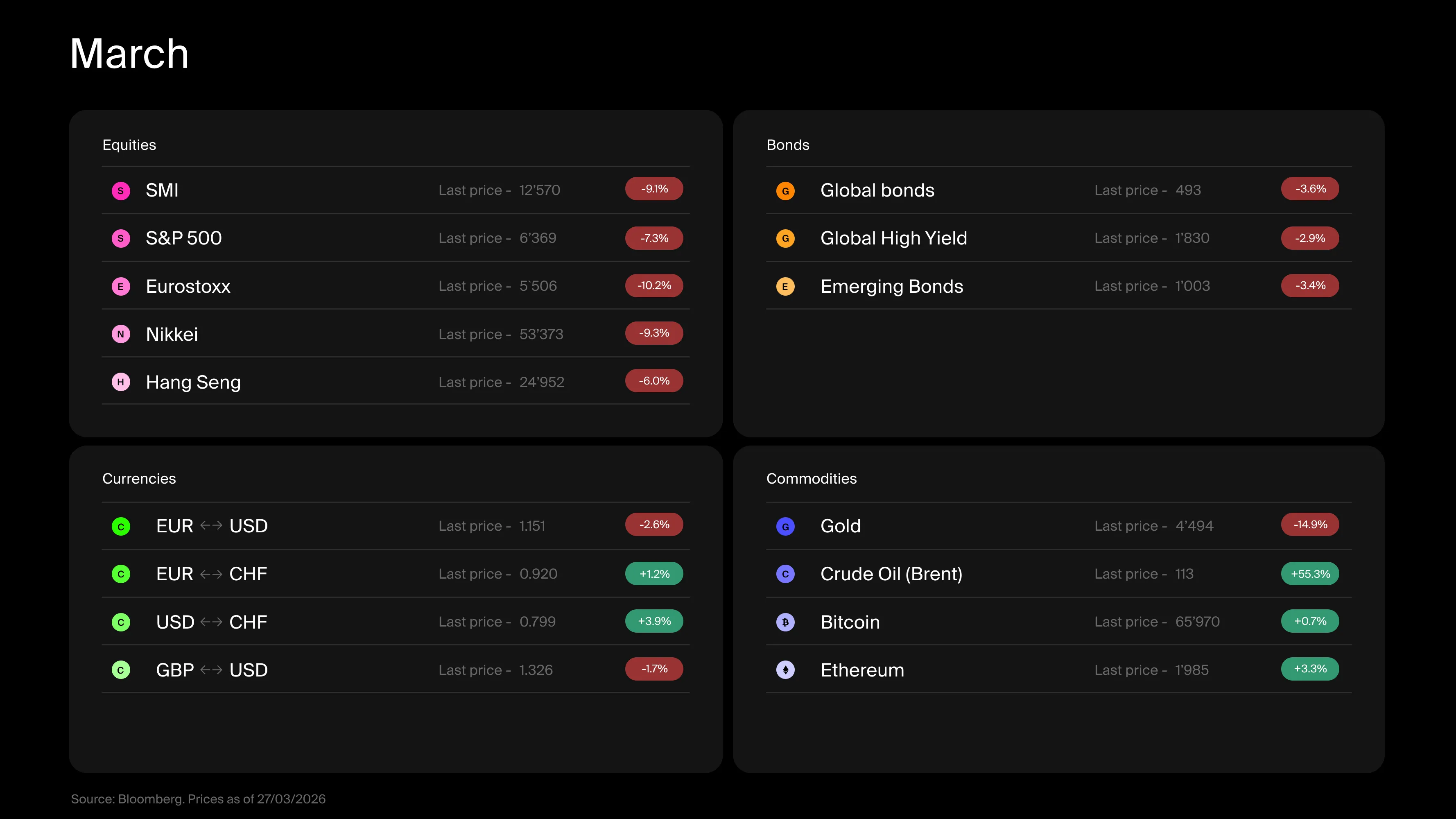

Der Kriegsausbruch im Iran am 27. Februar und die darauffolgende Marktreaktion fühlten sich sofort vertraut an. Aktien absorbierten den Schock: Schweizer Aktien fielen im Laufe des Monats um 9.1 %, Europa um 10.2 % und die Vereinigten Staaten um 7.3 %. Eine Reaktion, die alles andere als aussergewöhnlich erscheint... zumindest nach historischen Massstäben.

Wenn wir Reime in der Wirtschaftsgeschichte finden, dann nicht, weil Marktergebnisse vorbestimmt sind, sondern weil Anleger dazu neigen, in ähnlichen Situationen ähnlich zu reagieren. Von dort ist es nur ein kurzer Schritt, über Zyklen zu sprechen, ein Schritt, den ich nicht unbedingt gehen möchte.

Wir müssen jedenfalls nicht weit zurückgehen, um ein Echo der heutigen Situation zu finden. Vor nur vier Jahren marschierte Russland in die Ukraine ein, und bisher sieht die Marktreaktion unheimlich ähnlich aus.

2022 verloren globale Aktien zwischen Höchst- und Tiefststand fast 28 %. Wenn es hier einen Reim gibt, ist es kaum das Werk eines grossen Dichters.

Blickt man weiter zurück auf die letzten fünfzig Jahre, mangelt es nicht an ähnlichen Episoden. Leider sind Konflikte im Nahen Osten häufige historische Bezugspunkte: der Jom-Kippur-Krieg und das Ölembargo von 1973, Iraks Invasion Kuwaits 1990, der Krieg in Afghanistan gefolgt von der Invasion des Irak...

Aus Aktienmarktperspektive ist das Muster oft dasselbe: ein anfänglicher Ausverkauf, während Anleger versuchen, die wirtschaftlichen und finanziellen Konsequenzen einzuschätzen.

Solange diese Anpassungsphase andauert, sollten Sie mit Phasen erhöhter Volatilität rechnen.

Die Entwicklung der Anleihen

Während die Reaktion bei Aktien unmittelbar war und weitgehend mit historischen Präzedenzfällen übereinstimmte, hatten Anleihemärkte Mühe, eine Richtung zu finden.

Historisch gesehen fungieren Anleihen tendenziell als Stossdämpfer, wenn Aktien fallen. Doch dieser Reflex ist stark kontextabhängig. In Phasen wirtschaftlicher Abschwächung rotieren Anleger typischerweise in als sicher wahrgenommene Anlagen. Gleichzeitig lockern Zentralbanken ihre Politik durch Zinssenkungen zur Wachstumsunterstützung, ein günstiges Umfeld für Anleihen.

Die Situation ist ganz anders, wenn der Schock von steigenden Rohstoffpreisen ausgeht.

Wenn Energiekosten in die Höhe schnellen und Inflationsrisiken wieder auftauchen, haben Zentralbanken weniger Spielraum. Zinssenkungen in einem solchen Umfeld riskieren, die Inflation weiter anzuheizen.

Aus dieser Perspektive ähnelt die heutige Ausgangslage eher vergangenen ölgetriebenen Episoden wie 1973, 1990 oder jüngst 2022 als Krisen wie 2001–2003.

Dies stellt eine echte Herausforderung für Portfolios dar, die stark auf die traditionelle negative Korrelation zwischen Aktien und Anleihen setzen.

Die Entwicklung von Rohstoffen, Währungen und digitalen Vermögenswerten

Bei den Rohstoffen überraschte der starke Anstieg der Ölpreise niemanden. Er ist ein fast konstantes Merkmal vergleichbarer historischer Episoden.

Gold und der Schweizer Franken, traditionell als sichere Häfen wahrgenommen, sind jedoch gefallen. Ist das wirklich unerwartet?

Nicht ganz. Entgegen der landläufigen Meinung tendiert Gold dazu zu steigen, wenn geopolitische Risiken zunehmen, aber weniger, wenn sie tatsächlich eintreten. Ähnlich wertet der Schweizer Franken historisch stärker während Phasen latenter Unsicherheit auf als inmitten ausgewachsener Turbulenzen.

Was digitale Vermögenswerte angeht, hat die jüngste Abkühlung des Investoreninteresses sie vielleicht vor dem Schlimmsten bewahrt, obwohl sie auf den Titel des ultimativen sicheren Hafens noch warten müssen.

Was sollten wir aus dieser Übung mitnehmen?

Erstens: Ähnliche Ursachen erzeugen oft vergleichbare Wirkungen. Eine schnelle Rückkehr zur Ruhe zu erwarten, könnte optimistisch sein.

Zweitens: Unterschiede zwischen Krisen werden grösstenteils durch den Kontext bestimmt. In den ersten Wochen konzentrieren sich die Märkte hauptsächlich auf die unmittelbaren Auswirkungen des Konflikts und auf das mögliche Wiederaufleben der Inflation. Die nächste Phase wird sich um Wachstumsaussichten und die Robustheit der sie tragenden wirtschaftlichen Grundlagen drehen. Momentan bleiben die Fundamentaldaten widerstandsfähig. Aber mit noch immer offensichtlicher Überschwänglichkeit bei KI-bezogenen Aktien und Rissen in Teilen der privaten Märkte ist Wachsamkeit geboten, besonders da Privatanleger nach Monaten des verlässlichen Kaufens jedes Rückgangs Ermüdungserscheinungen zeigen.

Schliesslich dienen vergangene Episoden als nützliche Erinnerung an die wahre Diversifikationskraft bestimmter Anlageklassen. Die richtige Absicherung zu wählen ist wichtig.

Manchmal ist die beste Strategie, das Schlimmste zu erwarten und Ihre Einkaufsliste vorzubereiten, wenn es eintrifft. Diesmal muss die Poesie warten.

)

Reden wir Klartext: Das erste Abnehmmittel, das das BIP bewegen könnte?

GLP-1-Medikamente wie Ozempic und Wegovy waren zur Behandlung von Diabetes gedacht. Stattdessen könnten sie Makroökonomen mit Schlaflosigkeit behandeln. Durch Appetitunterdrückung reduzieren sie die Kalorienzufuhr um etwa 20–30 % pro Tag, was erklärt, warum viele sie jetzt als magisches Rezept zum Schlankbleiben sehen. Die Anwendung in der Schweiz bleibt bescheiden: Abnehmspritzen wie Wegovy wurden erst Ende 2023, lange nach der Zulassung, kommerziell verfügbar, und der Zugang bleibt durch hohe Preise und begrenzte Versicherungsdeckung eingeschränkt. In anderen Teilen der Welt ist die Nachfrage jedoch sprunghaft gestiegen, mit Verschreibungen für GLP-1-Medikamente, die seit 2019 um fast 587 % zugenommen haben, und einer noch schneller explodierenden Nutzung unter nicht-diabetischen Patienten.

Und das ist genau die Art von Geschichte, die Märkte lieben, weil Investoren ihrer Fantasie freien Lauf lassen können. Stellen Sie sich ein Medikament vor, das mächtig genug ist, einige unserer Verhaltensweisen tiefgreifend zu beeinflussen: was wir essen und trinken, unsere Produktivität, unser Bedürfnis ins Fitnessstudio zu gehen, die Grösse der Kleider, die wir kaufen, oder sogar wie viel Gewicht Flugzeuge tragen müssen. Plötzlich können Sie über die Auswirkungen auf ganze Sektoren spekulieren. Müsste Nestlé seine Strategie überdenken, wenn Millionen Menschen weniger Snacks konsumieren? Werden Fluggesellschaften weniger Treibstoff verbrauchen, wenn Passagiere allmählich schlanker werden? Könnte die Alkoholnachfrage schwächer werden, wenn das Verlangen nachlässt? Natürlich ist vieles von dieser Erzählung wahrscheinlich überschwänglich, aber sie zeigt, wie ein medizinischer Durchbruch sich schnell in eine wirtschaftliche Storyline verwandeln kann.

Quelle: Der GLP-1-Trend: Was die realen Daten enthüllen

SNB: Der Zinssatz von 0.00% beruhigt… doch das wahre Signal liegt woanders

Artikel in Zusammenarbeit mit PLUS, Ihrem Schweizer Experten für Buchhaltung, Steuern, Versicherungen und Hypotheken.

Die Entscheidung der SNB vom 19. März 2026, den Leitzins bei 0.00% zu belassen, kann auf den ersten Blick als Signal der Kontinuität gelesen werden. Für den Schweizer Immobilienmarkt bleibt dieser Entscheid eher beruhigend: Er unterstützt günstige Hypothekarfinanzierungsbedingungen und begrenzt zum jetzigen Zeitpunkt die Schwankungen bei den Hypothekarzinsen. Das bedeutet aber nicht, dass die Zinsen lange tief bleiben werden. Es ist vor allem eine Entscheidung, um in einem zunehmend unsicheren Umfeld Zeit zu gewinnen.

Die eigentliche Botschaft der SNB ist differenzierter…

)

)

)