)

Die Frage, ob aktives oder passives Investieren der bessere Weg zum Anlageziel ist, wird oft diskutiert – nicht nur unter Fachpersonen, sondern auch bei Anlegerinnen und Anlegern, die bewusst und langfristig investieren möchten.

Ein Beitrag von Amandine Soudeille, Associate Portfolio Managerin bei Alpian, zeigt eindrücklich: Alpha zu erzielen – also eine Mehrrendite gegenüber dem Markt – ist möglich, aber schwierig konstant umzusetzen. Besonders in volatilen Marktphasen wie 2020 oder 2022 zeigt sich, dass viele aktiv verwaltete Fonds hinter ihrem Benchmark zurückbleiben. Nur ein sehr kleiner Teil der Fonds schafft es über mehrere Jahre hinweg, durchgehend besser zu performen als der Vergleichsindex.

Dem gegenüber stehen passive Strategien, die in erster Linie darauf ausgerichtet sind, den Markt abzubilden – kostengünstig, breit diversifiziert und mit weniger Handlungsspielraum, aber auch mit weniger Aufwand.

In diesem Artikel beleuchten wir die Grundlagen und Unterschiede von aktivem und passivem Investieren, zeigen, in welchen Marktumfeldern welcher Ansatz Vorteile haben kann – und geben Ihnen eine Entscheidungsgrundlage, wie Sie Ihre persönliche Anlagestrategie gestalten könnten.

Inhaltsverzeichnis

- Definition von aktivem und passivem Investieren

- Vor- und Nachteile aktiver und passiver Anlagestrategien

- Aktives Investieren – Vorteile und Nachteile

- Passives Investieren – Vorteile und Nachteile

- Kostenvergleich: Aktiv vs. Passiv

- Fallbeispiele aus der Schweiz: Erfolge und Misserfolge

- Beispiel 1: Wenn aktive Strategien scheitern

- Beispiel 2: Wenn aktives Investieren Mehrwert bringt

- Fazit: Welche Strategie passt zu Ihnen?

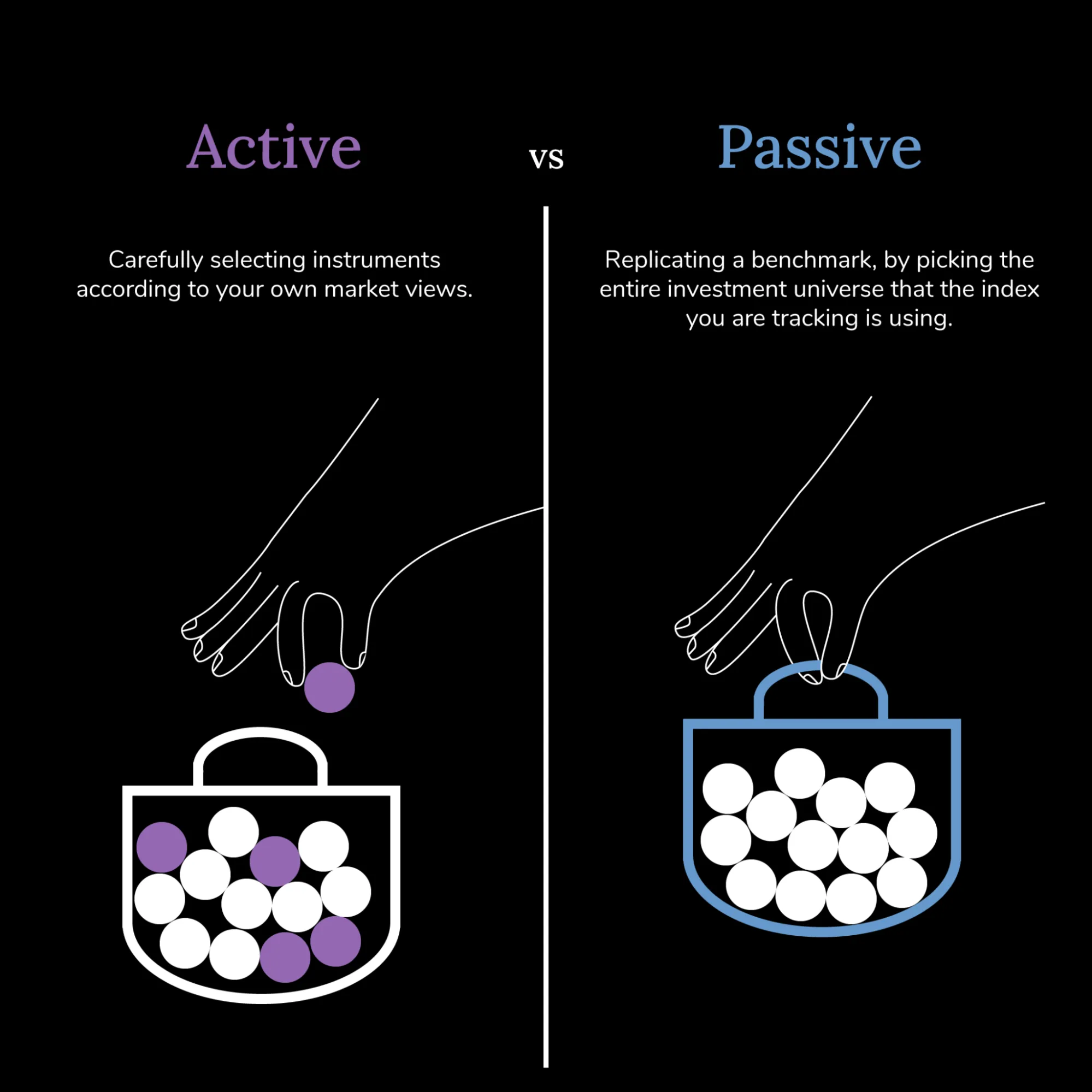

Definition von aktivem und passivem Investieren

)

Zuerst gilt es, die Begriffe zu klären. Passives Investieren bedeutet, in breite Marktindizes zu investieren, anstatt einzelne Aktien oder Zeitpunkte auszuwählen. Ein passives Investmentprodukt (typischerweise ein Indexfonds oder ETF) bildet einen bestimmten Index wie z. B. den Schweizer Aktienindex SMI oder den Weltaktienindex MSCI World nach. Das heisst, der Fonds enthält genau die Titel des Index in entsprechender Gewichtung.

Aktives Investieren hingegen bedeutet, dass ein Portfoliomanagement-Team gezielt Titel auswählt, mit dem Ziel, den Markt zu übertreffen – also sogenanntes Alpha zu erzielen. Dies gelingt in der Praxis nur selten über einen längeren Zeitraum. Eine Analyse von knapp 6'100 Fonds für Schweizer Investorinnen und Investoren zeigt: In normalen Jahren wie 2018 oder 2019 konnten rund 59% eine positive Mehrrendite erzielen. In volatilen Jahren wie 2020 oder 2022 sank dieser Anteil jedoch auf nur noch 35 bis 36%.

Noch deutlicher: Nur etwa 5% der Aktienfonds schafften es, in jedem einzelnen Jahr seit 2018 besser als ihr Benchmark abzuschneiden.

Vor- und Nachteile aktiver und passiver Anlagestrategien

Wie unterscheiden sich aktive und passive Strategien in der Praxis? Hier ein Überblick der wichtigsten Vor- und Nachteile:

Aktives Investieren – Vorteile und Nachteile

Vorteile: Chance auf höhere Rendite als der Markt (Outperformance) bei gutem Management. Flexibilität, auf Marktveränderungen zu reagieren (z. B. defensive Positionierung bei Abschwung). Möglichkeit, gezielt in Trendthemen oder Nischen zu investieren und dadurch einen Informationsvorsprung zu nutzen.

Nachteile: Höhere Kosten durch Management-Gebühren und häufigeres Handeln, was die Nettorendite schmälern kann. Höheres Risiko der Underperformance, da Studien zeigen, dass die meisten aktiven Fonds ihren Index auf Dauer nicht schlagen. Zusätzlich ist umfangreiches Wissen oder Beratung notwendig, um erfolgreich zu sein.

Passives Investieren – Vorteile und Nachteile

Vorteile: Geringe Kosten, da kein aktives Management bezahlt werden muss. Breite Diversifikation schon mit wenigen Produkten – ein einziger ETF kann bereits hunderte Aktien weltweit abdecken. Im Durchschnitt erreichen passive Anlagen solide Marktrenditen und schneiden nach Kosten oft besser ab als viele aktive Fonds. Einfachheit und Transparenz, ideal auch für Einsteiger und Einsteigerinnen.

Nachteile: Keine Chance, den Markt zu schlagen – man begnügt sich mit dem «Durchschnitt». In Börsenkorrekturen wird die volle Marktschwankung mitgetragen, da nicht aktiv gegengesteuert wird. Weniger Spielraum um individuell anzupassen oder einen Schwerpunkt zu setzen, da man dem Index strikt folgt. Speziellen Marktchancen könnten daher ungenutzt bleiben.

Kostenvergleich: Aktiv vs. Passiv

Ein entscheidender Unterschied zwischen aktivem und passivem Investieren sind die Kosten. Aktive Fonds verlangen Managementgebühren, die jährlich vom angelegten Vermögen abgezogen werden, während passive Produkte deutlich niedrigere Gebühren aufweisen.

Ein Vergleich im Schweizer Markt zeigt dies deutlich: Aktive Aktienfonds für Schweizer Aktien haben eine durchschnittliche Total Expense Ratio (TER) von ca. 1.5 % pro Jahr, während ETFs auf den Swiss Performance Index (SPI) im Schnitt nur rund 0.13 % pro Jahr kosten. Dieser drastische Unterschied von ~1.4 Prozentpunkten bedeutet, dass aktive Anlegende jedes Jahr einen erheblichen Renditeabzug verkraften müssen.

Auf längere Sicht können solche Kostenunterschiede massiv ins Gewicht fallen. Experten sprechen von einem negativen Zinseszinseffekt, da hohe laufende Gebühren die Wiederanlage von Erträgen schmälern. Ein einfaches Rechenbeispiel: Bei 50’000 CHF Anlagebetrag entsprechen 1.5 % Kosten jährlich 750 CHF, während 0.15 % (ein typischer ETF) nur 75 CHF kosten. Über 10 Jahre summiert sich die Differenz, ohne Berücksichtigung von Rendite, auf rund 6’750 CHF – Geld, das in einer passiven Strategie zusätzlich investiert bleiben könnte und wiederum Erträge bringt.

Neben den Fondsgebühren können beim aktiven Handel weitere Kosten anfallen, etwa Transaktionsgebühren für häufiges Kaufen und Verkaufen oder allfällige Performance Fees bei bestimmten Fonds. Passive Anleger und Anlegerinnen haben oft einen Buy-and-Hold-Ansatz und handeln seltener, wodurch auch die Handelskosten minimal bleiben. Zudem sind Indexprodukte in der Regel steuereffizienter gestaltet, da sie weniger Umschichtungen vornehmen, was Steuerereignisse und realisierte Gewinne minimiert.

Tipp: Achten Sie bei der Wahl von Produkten immer auf die Gesamtkostenquote (TER) und allfällige zusätzliche Gebühren. Dank zunehmender Konkurrenz gibt es gerade für Schweizer Anlegende inzwischen günstige Angebote. Zum Beispiel bieten digitale Banken und Broker wie Alpian sehr transparente Konditionen, sodass Sie die Kosten von aktiv verwalteten Lösungen mit passiven leicht vergleichen können.

)

Suchen Sie professionelle Anlageberatung? Vereinbaren Sie noch heute Ihr kostenloses Gespräch mit unserem Vermögensberatungsteam.

Fallbeispiele aus der Schweiz: Erfolge und Misserfolge

Beispiel 1: Wenn aktive Strategien scheitern

Eine aktuelle Studie des VZ VermögensZentrums hat Schweizer Aktienfonds unter die Lupe genommen und kam zu einem ernüchternden Ergebnis: *Die Mehrheit der aktiv verwalteten Aktienfonds schlägt langfristig ihren Vergleichsindex nicht, trotz hoher Kosten. Über 5, 10 und 15 Jahre verfehlten gemäss dieser Studie weit über die Hälfte der Fonds die Marktrendite. Anders ausgedrückt gelingt es oft nur etwa einem von vier Fonds, wirklich eine Mehrrendite gegenüber dem Markt zu erzielen. Für Anlegende ist es nahezu unmöglich, im Voraus die wenigen vielversprechenden Fonds zu identifizieren – die Spitzenreiter von gestern sind nicht zwangsläufig die Gewinner von morgen. So bleibt am Ende oft nur die Marktrendite – und leider sogar oft auch weniger als diese – trotz des höheren Aufwands.

Beispiel 2: Wenn aktives Investieren Mehrwert bringt

Doch es gibt auch Erfolge. Besonders in Nischenmärkten oder speziellen Themen können aktive Strategien punkten. Eine Auswertung des deutschen Fondsverbands BVI für das Jahr 2020 zeigte, dass einige spezialisierte Aktienfonds ihre Indizes deutlich schlagen konnten – mit Überrenditen von teils mehr als 5 Prozentpunkten gegenüber dem Markt. Diese Gewinner waren meist Fonds mit Fokus auf bestimmte Zukunftsthemen (z. B. Technologie, Gesundheit oder Nachhaltigkeit) oder Nischenmärkte. Der Grund: In solchen Bereichen kommt es häufiger zu grossen Kursausschlägen und Ineffizienzen, die geschickte Fondsmanager ausnutzen können.

Passive Strategien haben sich unterdessen für geduldige Anlegende bewährt. Wer diversifiziert und langfristig investiert blieb, wurde meist mit soliden Marktrenditen belohnt. Deshalb fliesst heute weltweit enorm viel Kapital in Indexfonds und ETFs – ihre Zahl hat sich zwischen 2007 und 2015 nahezu vervierfacht.

Fazit: Welche Strategie passt zu Ihnen?

Pauschal lässt sich nicht sagen, ob aktives oder passives Investieren «besser» ist – es hängt von Ihren Zielen, Ihrem Wissen und Ihrer Risikobereitschaft ab. Fassen wir zusammen:

Passive Strategie: Geeignet, wenn Sie mit der Marktrendite zufrieden sind, wenig Aufwand möchten und Kosten minimieren wollen. Besonders für langfristige Vermögensziele und Vorsorge kann ein breit diversifiziertes, passives Portfolio sinnvoll sein.

Aktive Strategie: Interessant, wenn Sie besondere Marktmeinungen oder Interessen haben und versuchen möchten, gezielt Mehrwert zu erzielen. Wer Freude daran hat, sich mit Investments zu beschäftigen und gezielte Chancen nutzen will, kann mit aktivem Investieren Erfolge haben – sollte sich aber der höheren Risiken und Kosten bewusst sein.

Viele Anleger und Anlegerinnen wählen heute einen Mittelweg: Zum Beispiel ein Kernportfolio aus passiven ETFs (für eine solide Basis) und ergänzend dazu einige aktive Anlagen in Bereichen, an die sie besonders glauben. So bleibt ein Grossteil des Vermögens kostengünstig investiert, während man gleichzeitig die Möglichkeit behält, Akzente zu setzen. Wichtig ist, die Diversifikation nicht aus den Augen zu verlieren und regelmässig zu prüfen, ob die gewählte Strategie noch den persönlichen Zielen entspricht.

Wer unsicher ist, muss nicht allein entscheiden. Eine Anlageberatung kann helfen, die passende Strategie oder Mischung zu finden. Moderne Angebote wie Alpian kombinieren digitale Effizienz mit einem persönlichen Touch, um Anleger und Anlegerinnen bei der Umsetzung ihrer gewählten Strategie zu unterstützen. Beachten Sie immer, dass jede Geldanlage Risiken birgt: Kurse können schwanken und vergangene Renditen sind keine Garantie für die Zukunft.

Lassen Sie sich bei Ihrer Anlagestrategie unterstützen – mit Alpian als digitalem Bankpartner mit dem persönlichen Touch.

)

)