)

Gennaio non ci ha risparmiato. I mercati si sono mossi velocemente, le opinioni ancora di più, e la fiducia si è rivelata più fragile di quanto molti si aspettassero. Le azioni hanno esitato, le valute hanno rubato la scena, e asset che sembravano intoccabili solo poche settimane fa hanno iniziato a vacillare.

Ma è davvero una sorpresa? Un cambio di anno non significa necessariamente un cambio di scenario. Le forze che muovono i mercati rimangono, nel loro nucleo, sorprendentemente familiari. Ed è esattamente questo che analizziamo in questa edizione.

Nella Stanza della Demistificazione, rivisitiamo un tema di grande attualità: l'oro e i veri motori dietro la sua recente ascesa.

Infine, mentre i mercati ci ricordano quanto velocemente può cambiare il sentiment, ci rivolgiamo anche a una forma più silenziosa di disciplina: i contributi ricorrenti al pilastro 3a. Non come reazione alla volatilità, ma come modo per rimanere investiti metodicamente, indipendentemente dall'umore del mercato.

Buona lettura.

Indice

- Il mercato in sintesi: You know I'm no good

- I punti chiave:

- Cosa è successo con le azioni

- Cosa è successo con i titoli

- Cosa è successo con le materie prime, le valute e gli asset digitali

- Sala di demistificazione: Perché il prezzo dell'oro è salito così tanto?

- Gioielleria

- Tecnologia

- Banche Centrali

- Investimenti

- Trasformare la disciplina in un'abitudine

Il mercato in sintesi: You know I'm no good

Canzone del mese: "You know I'm no good" di Amy Winehouse

Se le confessioni personali sono comuni nella musica, è molto più raro che un artista dedichi un intero album a mettersi a nudo, anche negli angoli più scomodi della propria vita. È esattamente quello che ha fatto Amy Winehouse nel 2006 con "Back to Black". Dalla prima traccia, mette sul tavolo le sue dipendenze, prima di passare a "You know I'm no good", dove ammette il suo comportamento autodistruttivo e l'infedeltà, giustificandoli attraverso una forma di onestà brutale: il suo partner sapeva, fin dall'inizio, in cosa si stava cacciando.

Dopo il Davos che abbiamo appena vissuto, non riesco a pensare a una colonna sonora migliore per questo commento.

I punti chiave:

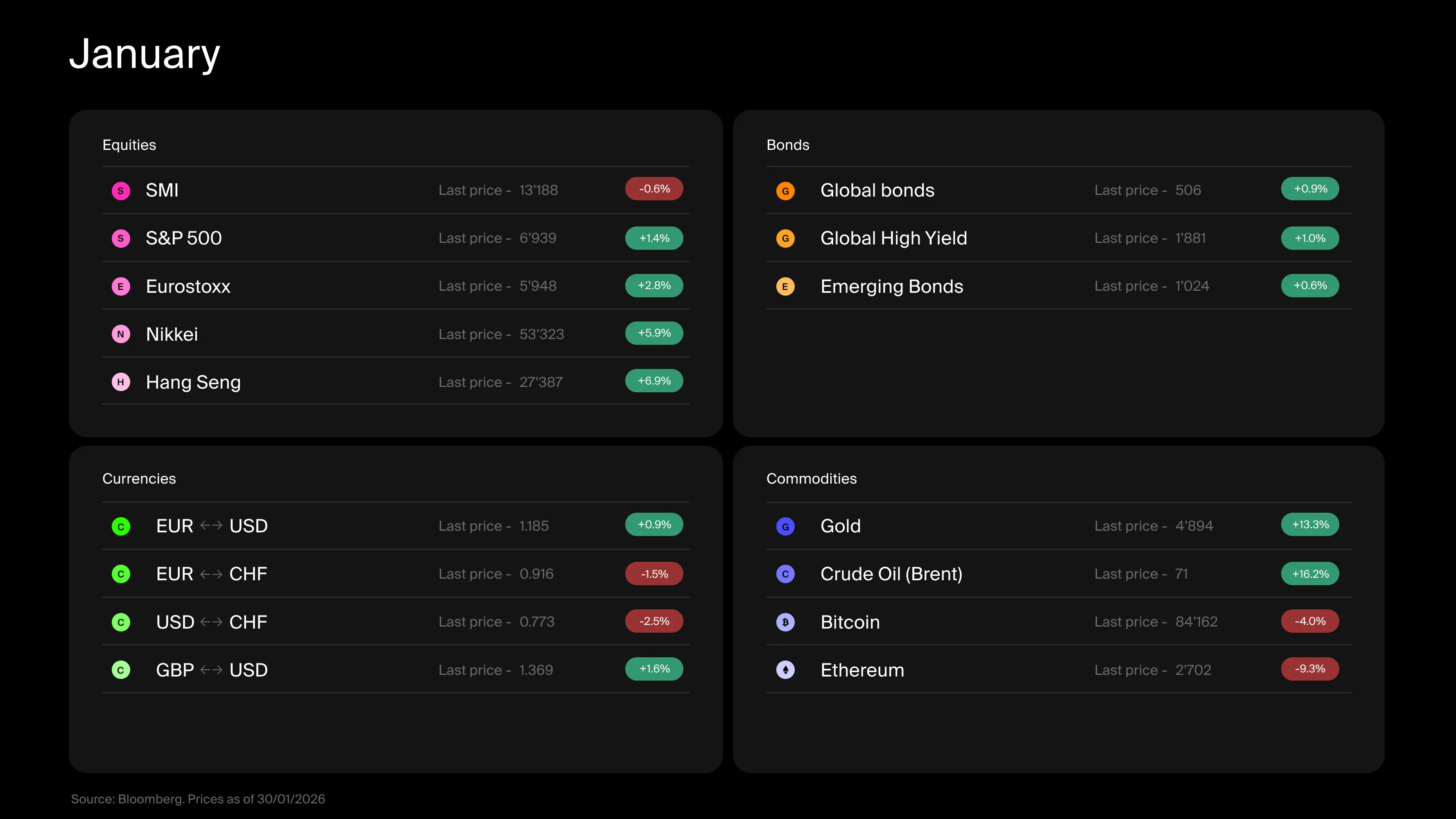

Un inizio d'anno turbolento per i mercati finanziari, ma le cause non sono esattamente misteriose.

Le azioni hanno chiuso il mese in ribasso, e la forza inarrestabile del franco svizzero non ha aiutato gli investitori basati in Svizzera.

Le obbligazioni, al contrario, stanno reggendo bene a gennaio. E il titolo del mese: ora conosciamo il nome del futuro capo della banca centrale più importante del mondo.

Nel mondo crypto, il ribasso continua. Per quanto riguarda i metalli preziosi, dopo una crescita che sembrava inarrestabile, emergono i primi segnali di turbolenza. Qualcuno dovrebbe davvero sorprendersi?

Cosa è successo con le azioni

I mercati hanno iniziato l'anno pieni di buone intenzioni. Non sono durate a lungo. L'indice azionario svizzero ha chiuso gennaio leggermente in calo. I mercati americani ed europei hanno fatto un po' meglio, ma per gli investitori svizzeri quel vantaggio è in gran parte svanito una volta considerati gli effetti valutari.

I dati economici rimangono relativamente solidi, e i primi risultati del quarto trimestre sono stati incoraggianti. Eppure il sentiment si è deteriorato nella seconda metà del mese. Il motivo è familiare: la geopolitica.

Le relazioni con gli Stati Uniti sono diventate più tese. Il discorso di Trump a Davos, i dibattiti sulla Groenlandia e il solito turbinio di teatrino diplomatico non hanno calmato i nervi. Negli ultimi due decenni, la politica internazionale assomiglia sempre più a un reality show, ma con poste in gioco più alte.

Detto questo, se mettiamo da parte il teatrino (non facile, lo ammetto) e ci concentriamo sulla sostanza, la sorpresa è limitata. Gli interessi divergenti tra Europa e Stati Uniti su commercio, sicurezza e alleanze si stanno accumulando da anni. E lo stile di Trump non è certo una sorpresa.

Tuttavia, le ultime settimane segnano un punto di svolta. L'Europa ha indurito la sua posizione e sembra meno disposta a tollerare certi eccessi dall'amministrazione statunitense. Sono state proposte diverse misure, alcune più credibili di altre, che vanno dagli strumenti anti-coercizione, alla minaccia di ridurre l'esposizione ai Treasury americani, alla negoziazione di un accordo commerciale senza precedenti con l'India (seguito rapidamente da alleggerimenti tariffari dagli Stati Uniti).

Anche altri paesi mantengono le distanze, come illustrato dalla relativa discrezione di Cina e altre grandi potenze all'ultimo Forum di Davos. Lo scenario sta cambiando, lentamente ma inesorabilmente, e bisogna aspettarsi maggiore volatilità nei mercati azionari.

Dal punto di vista dell'asset allocation, il punto chiave è che la diversificazione internazionale probabilmente ha ancora un lungo futuro davanti a sé. Mentre l'ordine globale continua a evolversi, è legittimo chiedersi se limitare l'allocazione "non-USA" a circa il 30% negli indici azionari globali rimanga appropriato.

Cosa è successo con i titoli

Sul fronte obbligazionario, l'inizio dell'anno è stato relativamente positivo. Lo sviluppo principale delle ultime settimane è stata la probabile nomina di Kevin Warsh a capo della banca centrale americana, la Fed, un annuncio che ha naturalmente sollevato domande.

Negli ultimi mesi, il presidente Trump ha preso apertamente di mira l'attuale leadership della Fed e cercato di influenzare le decisioni della banca centrale. L'obiettivo è chiaro: abbassare i tassi di interesse per ridurre i "pagamenti mensili" complessivi dell'America. Eppure Kevin Warsh non sembra, sulla carta, il candidato più ovvio per questa agenda, o almeno non quello più allineato con la filosofia del presidente. Il suo profilo è quello di un banchiere centrale tradizionale, che favorisce una politica monetaria disciplinata e restrittiva.

Ma fa davvero la differenza nella pratica?

Mentre il presidente della Fed stabilisce la direzione, la banca centrale rimane un'istituzione collegiale, vincolata dall'ambiente economico e politico. E quando si eredita un bilancio di quasi 6 trilioni, un'economia fortemente indebitata e un'inflazione ancora sopra l'obiettivo, il margine di manovra è limitato indipendentemente da tutto.

In ogni caso, i mercati hanno già preso posizione: si aspettano che i tassi di interesse rimangano elevati.

Cosa è successo con le materie prime, le valute e gli asset digitali

Secondo la stampa, la nomina di X ha innescato il recente calo dei prezzi dell'oro. Il collegamento è, nel migliore dei casi, discutibile. Sembra molto più probabile che il mercato abbia semplicemente colto un'opportunità conveniente per prendere profitti su asset che erano stati pesantemente guidati dalla speculazione.

L'oro è stato la superstar dello scorso anno, trascinando con sé altri metalli preziosi. Mi diverte sempre vedere quanto velocemente gli investitori diventano esperti di metallurgia da un giorno all'altro. I fondamentali, tuttavia, non sono complicati. L'impennata dei prezzi è stata guidata principalmente dalla domanda finanziaria, la parte più speculativa del mercato (vedi la nostra Stanza della Demistificazione). Nessuno può dire di non averlo visto arrivare.

Sul fronte valutario, Davos ha contribuito a spingere il franco svizzero a nuovi massimi, ottime notizie per i viaggiatori, meno per i portafogli.

Infine, negli asset digitali, il quadro è desolante. Bitcoin continua a scivolare, e le spiegazioni proposte sono così poco convincenti che la conclusione più plausibile è un sell-off generalizzato, del tipo che i mercati hanno vissuto molte volte prima. Preparatevi.

Nel complesso, questo inizio d'anno può sembrare caotico, ma le forze sottostanti sono straordinariamente familiari. Per citare Amy Winehouse, possiamo fingere di essere scioccati da ciò che già sapevamo, o accettare la realtà e investire di conseguenza.

Personalmente, scelgo la disciplina sulla memoria selettiva.

)

Sala di demistificazione: Perché il prezzo dell'oro è salito così tanto?

Se resta qualche dubbio su cosa stia davvero guidando l'impennata dei prezzi dell'oro, togliamoci subito il dubbio: è speculazione.

Il World Gold Council pubblica una ripartizione trimestrale di domanda e offerta dell'oro, permettendoci di identificare chi sta davvero muovendo i prezzi. Rivediamo le quattro componenti principali della domanda.

Gioielleria

La gioielleria rappresenta tipicamente circa il 50% della domanda totale. Questa componente è chiaramente anticiclica: quando i prezzi salgono troppo, la domanda cala. L'intuizione è semplice: le persone ci pensano due volte prima di comprare un anello d'oro quando diventa significativamente meno accessibile. Nel 2025, la domanda di gioielleria è diminuita del 19%.

Tecnologia

Gli usi tecnologici rappresentano circa l'8% della domanda. La logica qui è simile: quando i prezzi dell'oro aumentano, gli utilizzatori industriali cercano materiali sostitutivi per proteggere i loro margini. Nel 2025, la domanda tecnologica è leggermente diminuita (-1%).

Banche Centrali

Le banche centrali sono spesso al centro del dibattito e rappresentano circa il 14% della domanda totale. Sebbene siano detentori strutturali di oro, il loro comportamento d'acquisto assomiglia molto a quello dei grandi investitori istituzionali che rimangono sensibili ai livelli di prezzo. Nel 2025, la domanda delle banche centrali è scesa del 21%.

Investimenti

Questa è di gran lunga la componente più volatile e quella più correlata al prezzo dell'oro. Quando l'oro sale e domina i titoli, gli investitori retail e i gestori patrimoniali si precipitano su lingotti, monete ed ETF. Nel 2025, la domanda di investimento è schizzata dell'84%!

Ecco i fatti: nel 2025, i prezzi dell'oro sono balzati del 44% anche se la domanda di gioielleria, tecnologia e banche centrali è diminuita. L'unico segmento che è esploso è stato l'investimento speculativo. La conclusione è difficile da ignorare. Non serve essere economisti per vederlo.

I prezzi dell'oro possono salire ancora? Certo. Ma più salgono, più è probabile che i compratori non speculativi si tirino indietro. E quando arriverà l'inversione, i flussi di investimento potrebbero amplificare il movimento al ribasso, proprio come l'hanno amplificato al rialzo.

Trasformare la disciplina in un'abitudine

I periodi di turbolenza del mercato hanno il modo di esporre la psicologia degli investitori. Quando i titoli sono rumorosi e i prezzi oscillano, la tentazione è di reagire eccessivamente o di congelare. Eppure la storia suggerisce che i risultati a lungo termine raramente sono guidati da decisioni drammatiche prese in momenti di stress, ma da una disciplina silenziosa e ripetibile applicata nel tempo.

È proprio qui che la struttura conta più della convinzione. Con il pilastro 3a di Alpian, ora puoi fare un passo avanti impostando contributi ricorrenti al tuo 3a, permettendoti di raggiungere gradualmente il massimo annuale.

In un ambiente in cui la volatilità sembra la norma piuttosto che l'eccezione, automatizzare parte del tuo sforzo di investimento può essere un modo per rimanere investito senza rimanere emotivamente coinvolto.

)

)

)

)