)

Il ritmo di ottobre è sembrato costante ma incerto. I mercati azionari sono saliti ancora, sfiorando vette storiche. Eppure, quanto più in alto salivano, tanto più contenuto è sembrato essere l’entusiasmo. È il paradosso del successo: quando si raggiunge la cima, l’aria si fa più sottile. E il silenzio più assordante.

Quella sensazione è familiare anche nel mondo della finanza. Anche i mercati possono soffrire di mal di montagna. Quando gli indici raggiungono altezze record, gli investitori iniziano a domandare cosa li sostenga ancora. Ci poggiamo su basi solide o su nuvole di ottimismo?

Scopriamolo insieme. Buona lettura.

Indice

- Il mercato in sintesi: Ci si sente soli al vertice

- I punti chiave:

- Cosa è successo con le azioni

- Cosa è successo con i titoli

- Cosa è successo con le materie prime, le valute e gli asset digitali

- Sala di demistificazione: Shadow Banking – Il lato (non tanto) nascosto della finanza

- Ottieni l’accesso alle migliori condizioni creditizie in Svizzera grazie al nostro partner Milenia

Il mercato in sintesi: Ci si sente soli al vertice

Canzone del mese: "It's lonely at the top" di Randy Newman

Nel 1971, negli studi di Capitol Records, il cantautore americano vincitore di un premio Oscar Randy Newman, tanto brillante quanto mordace, offrì una canzone a un’altra leggenda: Frank Sinatra. It’s Lonely at the Top è una ballata ragtime, una satira malinconica sul successo definitivo. Racconta la storia di un uomo che ha visto tutto e conquistato tutto, ma che non trova più niente che lo soddisfi. Sinatra sembrava essere la voce perfetta per questo brano. Ma la star si tirò indietro: è difficile cantare a squarciagola quando la vita ai vertici spesso costringe a stare in silenzio.

Newman finì per registrarla lui stesso, in un album uscito l’anno successivo. Ed è da lui che prendo in prestito questa canzone per iniziare questa rubrica. Perché quale investitore non ha mai sentito quella strana sensazione di solitudine in vetta? Quando i mercati sfiorano altezze record, l’aria si fa più sottile e si oscilla tra la paura di vendere troppo presto e il terrore di vedere il proprio patrimonio polverizzato dal prossimo crollo. Una solitudine, anch’essa, di cui spesso non si parla.

Nella finanza, i picchi sono preoccupanti perché non si sa mai veramente cosa li sostiene, né se qualcosa di ancor più elevato si avvicina.

In questo momento, con la metà degli asset nei nostri portafogli che oscillano vicino ad altezze storiche e crepe che appaiono qua e là, ci piacerebbe sapere cosa ci aspetta dietro la prossima curva: un campo base… o una valanga

I punti chiave:

Quando i mercati oscillano verso la vetta, iniziano le vertigini: e gli investitori, proprio come Sinatra, temono di dover ammettere la propria solitudine.

Nonostante qualche turbolenza, la maggior parte degli indici azionari ha continuato la sua scalata ad ottobre, sollevando la questione: questa crescita è sostenibile?

I mercati obbligazionari raccontano una storia diversa, e potrebbero offrire riparo se dovesse arrivare la tempesta.

Dopo aver raggiunto altezze storiche, l’oro e il Bitcoin si sono fermati a riprendere fiato.

)

American Express Gold Card a soli 175 CHF invece di 350 CHF

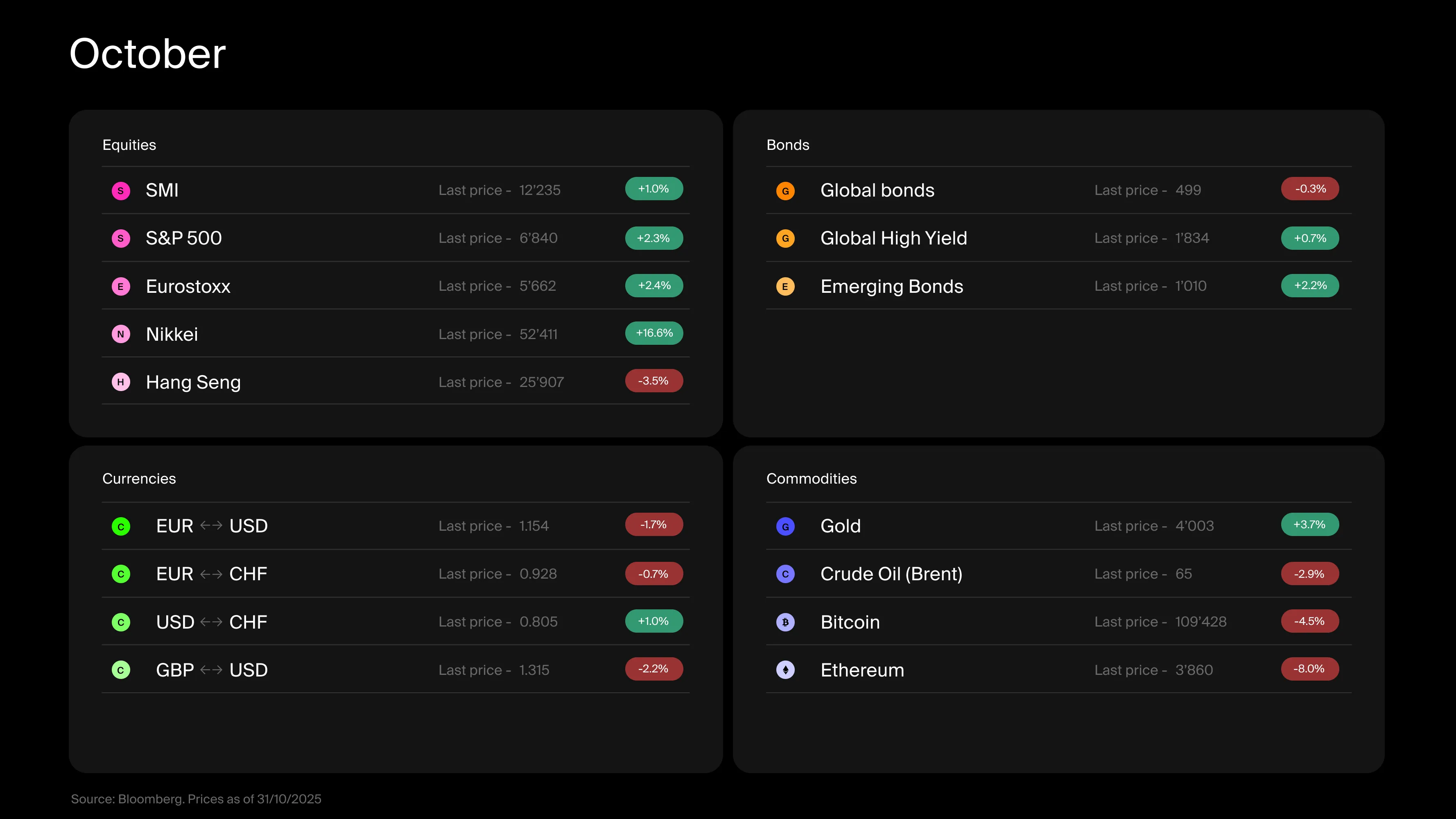

Cosa è successo con le azioni

Guardiamo come è andato finora quest’anno. L’arrivo di Trump alla Casa Bianca ha fatto rabbrividire i mercati. Sembrava essere determinato a mettere alla prova ogni limite, scuotendo le fondamenta dell’economia statunitense e destabilizzando i partner commerciali, le banche centrali e i rivali politici.

Dopo un attacco di panico ad aprile, gli investitori hanno riguadagnato un po’ di compostezza a maggio, man mano che i lineamenti della strategia dell’amministrazione diventavano più chiari. E, con essi, anche i nuovi limiti.

Alcuni sono stati imposti dalla stessa amministrazione tramite misure fiscali (OBBBA Act), leggi federali (Clarity Act e Genius Act), dazi e, diciamolo, una buona quantità di intimidazione (quella riunione con i maggiori CEO la dice lunga).

Altri limiti sono stati quelli che l’amministrazione ha incontrato: un progetto DOGE imploso, catene di distribuzioni più difficili da ricollocare di quanto aspettato e le potenze globali a mostrare i muscoli nel gioco dei dazi (e no, non sto parlando della Svizzera).

I limiti rassicurano gli investitori. Stabiliscono una struttura, un senso di prevedibilità. Quando spariscono, la volatilità tende ad aumentare. Quando reggono, offrono visibilità. E la visibilità spesso alimenta la fiducia e, di conseguenza, i mercati. La prova è nei numeri: settembre è stato un ottimo mese per chi investe in azioni e, dall’inizio dell’anno, l’indice S&P 500 è salito del 14.3%, l’indice SMI del 7.7% e l’indice Hang Seng di un impressionante 34.6%: molto più di quanto si aspettasse la maggior parte degli investitori a gennaio.

Cosa è successo con i titoli

Se applichiamo la stessa visione ai mercati obbligazionari, la situazione ha un aspetto piuttosto differente. I rendimenti storici dell’ultimo decennio sono stati molto meno impressionanti. Quando le banche centrali hanno aumentato i tassi nel 2022 per frenare l’inflazione, i prezzi delle obbligazioni hanno sofferto. Oggi, i rendimenti sono interessanti, specialmente negli Stati Uniti, dove prestare al governo per un anno fa guadagnare intorno al 3.67%. Se la Fed dovesse continuare a tagliare i tassi, potrebbe persino esserci spazio per una valorizzazione del capitale. Anche in Europa i rendimenti sono discreti, seppur meno generosi. La Svizzera è l’eccezione: la Banca Nazionale Svizzera, apparentemente colpita dal mal di montagna, ha riportato i tassi d’interesse allo 0%. Nel complesso, non contando la Svizzera, ora le obbligazioni spiccano come un contendente credibile tra le classi di asset, il che le rende un’opzione allettante per la diversificazione.

Cosa è successo con le materie prime, le valute e gli asset digitali

Arriviamo alla parte interessante: gli estremi per quanto riguarda materie prime, valute e asset digitali. Oro e Bitcoin hanno recentemente raggiunto picchi storici, mentre il franco svizzero a malapena ha smesso di aumentare di valore. Tuttavia, valutare queste classi di asset è molto più impegnativo: non producono flussi di denaro o dividendi, lasciandoci senza un modo chiaro per stimare il loro valore intrinseco. In altre parole, determinare il loro valore teorico diventa un esercizio altamente soggettivo.

In fin dei conti, qualsiasi lente si scelga, molti mercati sembrano essere più vicini alla cima che alla valle. La vera domanda è se le basi sono solide. Le economie, come le montagne, tendono ad essere resilienti, ma l’altitudine può distorcere la percezione. Come sottolineato in una newsletter precedente, delle piccole correzioni possono trasformarsi in una crisi quando i pilastri fondamentali cedono: una frenata profonda e prolungata, un debito eccessivo, una liquidità in riduzione o una tensione bancaria.

Oggi, il rallentamento è visibile, ma il motore è ancora acceso. La liquidità si sta restringendo, anche se la Fed potrebbe intervenire. Il debito? È difficile negare che sia aumentato. Le banche, rafforzate dal 2008, rimangono sostanzialmente solide, anche se una parte dei fondi si è spostata verso il settore dello “shadow banking” (vedi la nostra sezione “Sala di demistificazione”), dove i tremori già si sentono. In sintesi, non siamo su un castello di carte, ma la struttura comunque non è infallibile.

Per ora, la vista dalla cima non è male: nel momento in cui sto scrivendo, l’indice S&P 500 si avvicina ai 7'000 punti. Ma l’allerta meteo è arancione.

Ognuno di noi deve affrontare la solitudine dell’alta quota. Alcuni preparano pala e ARTVA (l’Apparecchio di Ricerca in Valanga) . Altri regolano il loro equipaggiamento e continuano la scalata. Nella finanza, così come in montagna, non esiste una vera vetta, ma solo sporgenze temporarie sulle quali ci prendiamo una pausa per contemplare il mondo che c’è oltre. La buona notizia? Altre classi di asset potrebbero offrire un buon rifugio.

)

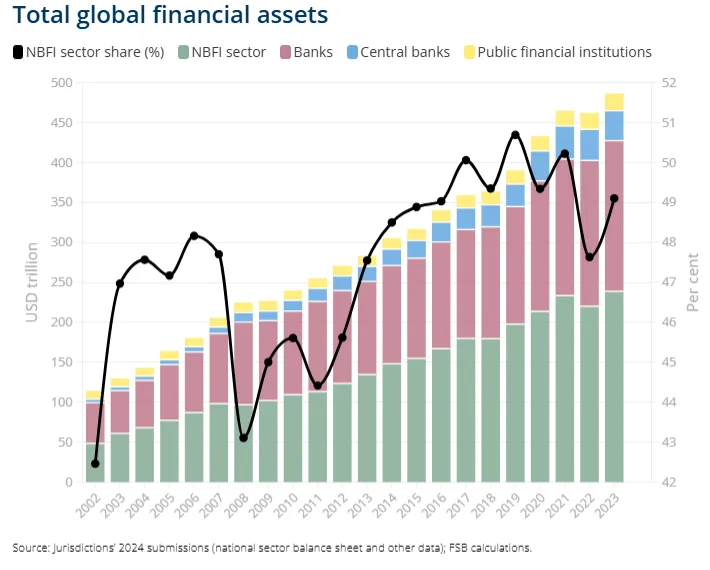

Sala di demistificazione: Shadow Banking – Il lato (non tanto) nascosto della finanza

“Shadow banking” (o “sistema bancario ombra”). Suona quasi come qualcosa di uscito da un thriller: affari segreti in vicoli bui, messaggi codificati, magari un cappotto trench o due. In realtà, è qualcosa di molto meno teatrale… e molto più importante.

Quando pensiamo alle banche, ci immaginiamo le banche tradizionali, ovvero luoghi che accettano depositi, concedono prestiti e sono altamente regolamentati. Ma esiste un altro mondo che opera al loro fianco: lo shadow banking.

Lo shadow banking si riferisce ad attività finanziarie realizzate da istituzioni che non sono banche tradizionali, ma che comunque offrono prestiti e liquidità. Queste includono fondi d’investimento, fondi pensionistici, compagnie assicurative, fondi speculativi, società private, fondi del mercato monetario e istituti di credito peer-to-peer. Non accettano depositi come le banche e lavorano al di fuori delle rigorose normative che regolano le banche. Questa flessibilità permette loro di muoversi velocemente, ma significa anche meno trasparenza e supervisione.

Ed ecco il colpo di scena: non è nulla di davvero “nascosto”. Lo shadow banking è ovunque nella finanza moderna. L’entità di questo sistema è difficile da definire e le stime variano ampiamente. La ricerca più completa parla di circa 70mila miliardi di dollari, più o meno metà di tutti gli asset finanziari globali. Perciò, nonostante non vedrai l’insegna di una “Shadow Bank” per strada, è probabile che il tuo fondo pensionistico o la tua compagnia assicurativa facciano parte di questo mondo.

Perché questo è importante? Lo shadow banking gioca un ruolo fondamentale nel finanziamento di affari e mercati, ma può anche amplificare i rischi durante le tensioni finanziarie. Quando le cose vanno storto, la mancanza di regolamentazione può trasformare delle piccole scosse in grandi crisi, come è successo nel 2008.

In sintesi, lo shadow banking è il sistema finanziario parallelo: fondamentale per il flusso di credito, ma con vulnerabilità nascoste che le autorità di regolamentazione tengono d’occhio.

)

Ottieni l’accesso alle migliori condizioni creditizie in Svizzera grazie al nostro partner Milenia

Quando i mercati salgono così tanto, è facile sentire la distanza tra valutazioni elevate e le realtà di tutti i giorni. Ma la vera sicurezza finanziaria non si costruisce su altezze vertiginose: si basa su equilibrio, chiarezza e libertà di andare avanti quando il momento sembra essere giusto.

È per questo che, oltre agli investimenti, Alpian aiuta i suoi clienti a prendere il controllo del loro percorso finanziario in senso più ampio, includendo l’accesso a opzioni finanziarie più intelligenti grazie al nostro partner di fiducia, Milenia.

Che tu stia pensando di ristrutturare case, di finanziare degli studi o semplicemente desideri realizzare un progetto senza mettere mano ai tuoi investimenti, Milenia ti aiuta a restare coi piedi per terra.

Facendo richiesta tramite Alpian, puoi goderti dei vantaggi preferenziali:

Elaborazione prioritaria della tua richiesta di credito

Tassi d’interesse a partire da 4.9% (fino a 10.95%)

Durata del credito flessibile, dai 6 ai 120 mesi

Valore del prestito dai 3'000 CHF ai 400'000 CHF

Richiesta in meno di 3 minuti, completamente online

)

)

)

)