)

Questo autunno, i mercati stanno nuovamente testando i loro limiti. Le azioni hanno chiuso settembre con picchi record, le obbligazioni hanno trovato nuove forze con il primo taglio dei tassi da parte della Fed e l’oro ha mantenuto il suo splendore. Quando i limiti si spostano in questo modo, non muovono soltanto i prezzi, ma ridefiniscono il modo in cui gli investitori pensano riguardo al rischio e alle opportunità.

Perché, se esite un paradosso nel mondo della finanza, è che i limiti sono sia temuti che apprezzati. Gli investitori si affidano ai limiti per avere chiarezza e sicurezza, persino quando i mercati li forzano costantemente. Il risultato? Uno scenario in cui la visibilità conta tanto quanto i risultati.

E non sono solo i mercati a funzionare in questo modo. I limiti definiscono le nostre scelte anche nelle nostre finanze personali e, a volte, rivelano delle lacune che abbiamo bisogno di colmare. Come potrai vedere nella newsletter di questo mese, questo è particolarmente vero quando si tratta di prepararsi per la pensione.

Perciò, mentre ci addentriamo in questo ottobre, non bisogna soltanto vedere in che modo i mercati possono spingersi fino al limite, ma anche assicurarsi che i nostri propri limiti siano preparati per il futuro.

Indice

- Il mercato in sintesi: Il limite è il cielo

- I punti chiave:

- Cosa è successo con le azioni

- Cosa è successo con i titoli

- Cosa è successo con le materie prime, le valute e gli asset digitali

- Sala di demistificazione: l’entità del divario pensionistico

- Il Pilastro 3a con lo 0% di costi di gestione* fino a dicembre 2026

- Cosa ottieni

- Offerta di lancio

Il mercato in sintesi: Il limite è il cielo

Canzone del mese: "Sky's the limit" di Notorious B.I.G.

Nel 1997, il rapper The Notorious B.I.G. ha lanciato il brano Sky’s the Limit: un inno all’ambizione. Dato che le azioni hanno raggiunto nuovi record, abbiamo pensato che questa colonna sonora fosse una scelta adatta per questa newsletter. Spesso i mercati condividono l’amore del rapper verso il puntare in alto, lo stile sontuoso e un gusto per l’oro. Tuttavia, gli investitori sono su un'altra onda. Non solo apprezzano i limiti: cercano di stabilirli precisamente dove il mercato non riesce a farlo.

Non ti abbiamo ancora convinto? Scopriamo di più, mentre ci addentriamo nella nostra solita rassegna di mercato."

I punti chiave:

Gli investitori possono anche apprezzare i limiti, ma i mercati adorano testarli. Con gli indici a raggiungere picchi storici, come dovremmo posizionare i nostri portafogli?

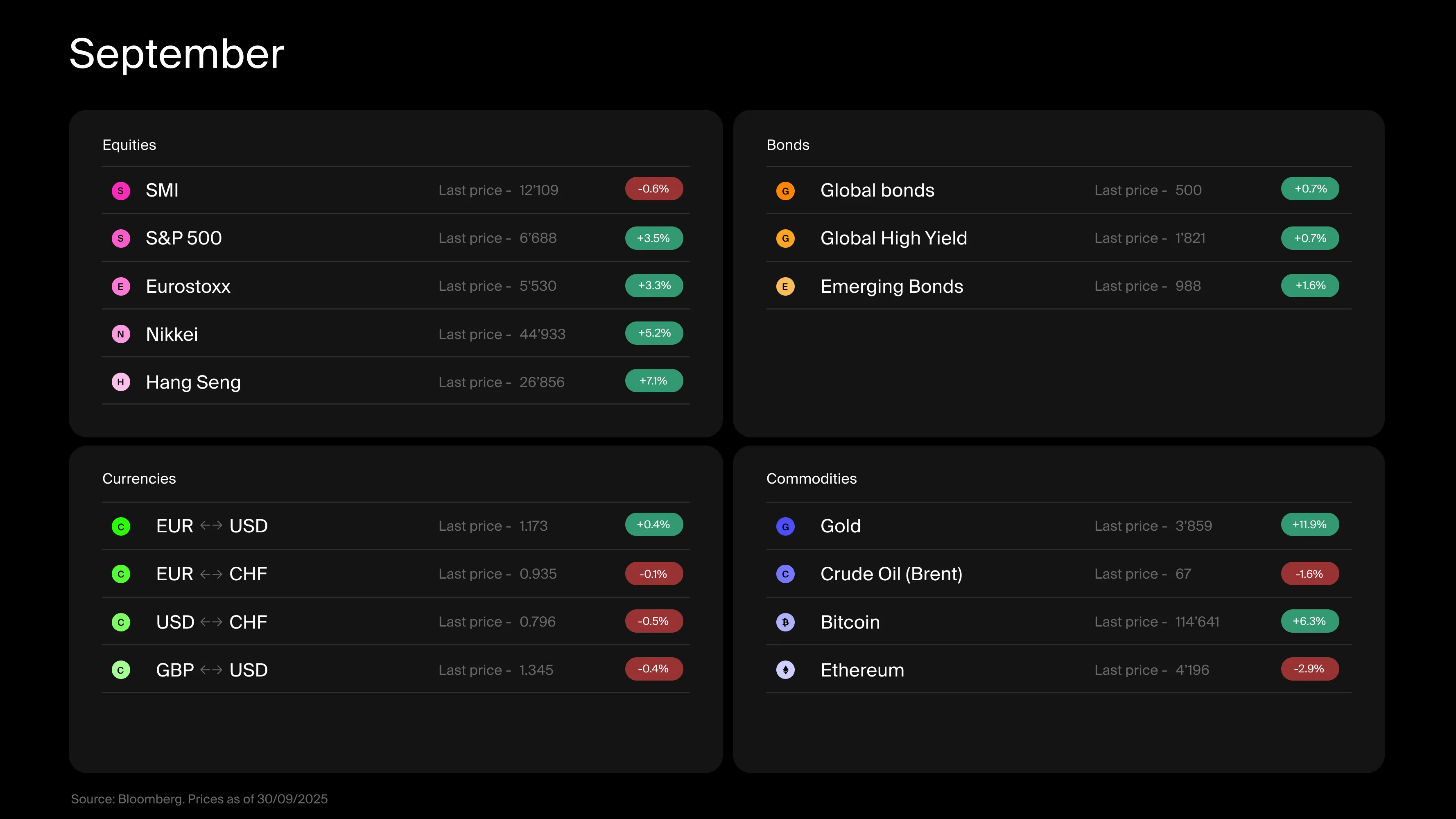

I mercati azionari hanno chiuso settembre in territorio positivo, con rendimenti molto più che modesti.

Il primo taglio dei tassi da parte della Fed ha offerto una spinta significativa ai mercati obbligazionari e ha mandato un forte segnale di potenziale cambiamento di politica.

Gli asset digitali rimangono bloccati, mentre l’oro ha continuato a brillare per tutto settembre.

Cosa è successo con le azioni

Guardiamo come è andato finora quest’anno. L’arrivo di Trump alla Casa Bianca ha fatto rabbrividire i mercati. Sembrava essere determinato a mettere alla prova ogni limite, scuotendo le fondamenta dell’economia statunitense e destabilizzando i partner commerciali, le banche centrali e i rivali politici.

Dopo un attacco di panico ad aprile, gli investitori hanno riguadagnato un po’ di compostezza a maggio, man mano che i lineamenti della strategia dell’amministrazione diventavano più chiari. E, con essi, anche i nuovi limiti.

Alcuni sono stati imposti dalla stessa amministrazione tramite misure fiscali (OBBBA Act), leggi federali (Clarity Act e Genius Act), dazi e, diciamolo, una buona quantità di intimidazione (quella riunione con i maggiori CEO la dice lunga).

Altri limiti sono stati quelli che l’amministrazione ha incontrato: un progetto DOGE imploso, catene di distribuzioni più difficili da ricollocare di quanto aspettato e le potenze globali a mostrare i muscoli nel gioco dei dazi (e no, non sto parlando della Svizzera).

I limiti rassicurano gli investitori. Stabiliscono una struttura, un senso di prevedibilità. Quando spariscono, la volatilità tende ad aumentare. Quando reggono, offrono visibilità. E la visibilità spesso alimenta la fiducia e, di conseguenza, i mercati. La prova è nei numeri: settembre è stato un ottimo mese per chi investe in azioni e, dall’inizio dell’anno, l’indice S&P 500 è salito del 14.3%, l’indice SMI del 7.7% e l’indice Hang Seng di un impressionante 34.6%: molto più di quanto si aspettasse la maggior parte degli investitori a gennaio.

Cosa è successo con i titoli

Anche i mercati obbligazionari hanno portato rendimenti importanti, con gli indici obbligazionari globali saliti dell’8.1% dall’inizio dell’anno, nonostante un ambiente turbolento per quanto riguarda i tassi d’interesse. Sebbene i rendimenti a settembre siano stati modesti per le obbligazioni dei mercati sviluppati, i mercati emergenti hanno registrato risultati importanti. L’ampiamente anticipato taglio dei tassi da parte della Federal Reserve ha aiutato a sollevare i rendimenti obbligazionari durante il mese e ha mandato ai mercati un segnale chiaro che la banca centrale potrebbe stare passando a una posizione più accomodante.

Intanto, la decisione della Banca Nazionale Svizzera di non spingere i tassi ancor più in territorio negativo (almeno per ora), insieme alla considerazione di una pausa da parte della Banca Centrale Europea, sta offrendo agli investitori una maggiore visibilità e sicurezza.

Cosa è successo con le materie prime, le valute e gli asset digitali

Mentre gli asset digitali e il petrolio hanno sperimentato una lieve flessione questo mese, l’oro ha sfruttato un’altra opportunità per splendere.

Ma ecco il paradosso: proprio mentre l’economia ritrova il suo equilibrio, i mercati si stanno avventurando in territorio sconosciuto. Le azioni U.S.A., così come molte altre sulla loro scia, si stanno scambiando a valori storici. L’oro è a livelli record, i prezzi degli immobili stanno volando a livello globale, le criptovalute si stanno avvicinando alle loro vette… e il debito, così come le liquidità, è ovunque.

Abbastanza da mettere a disagio gli investitori. Quando i mercati si muovono oltre i punti di riferimento familiari, quando gli indicatori smettono di avere un senso, il riflesso è quasi sempre lo stesso: gridare alla “bolla”. E la conclusione sembra ovvia: è solo una questione di tempo prima che tutto finisca male.

Nelle recenti settimane, il tono delle cronache dei mercati è diventato più cupo. Gli analisti brandiscono i grafici, mettono in guardia dagli entusiasmi e predicono, ancora una volta, l’imminente arrivo di una recessione… la stessa che ci è stata promessa sin dal 2022. Prima o poi arriverà, proprio come anche le correzioni di mercato sono tutt’altro che improbabili. Ma la vera questione è il quando. E, in questo gioco, un errore di tempismo può costare caro. Chi si è perso gli ultimi due anni e mezzo, ha lasciato sul tavolo un 16% in un portafoglio bilanciato.

Parliamoci chiaro: non sostengo di essere più saggio di qualsiasi altro investitore. Una parte di me adora la visibilità, la struttura e i punti di riferimento rassicuranti. Ma so da tempo che è da ingenui aspettarsi che l’economia, così come i mercati, si muova in linea retta, senza surriscaldarsi o raffreddarsi. Gli estremi sono parte del gioco. Senza gli estremi, non ci sarebbero i premi di rischio, né le opportunità di riallocare il capitale dove è più produttivo.

Perciò, forse è il momento di ripensare il nostro approccio in due modi.

Primo, scovando gli angoli del mercato che rimangono sottovalutati, quelli che gli investitori non si sono dati la briga di delimitare solo perché semplicemente non sono sui radar. Il contesto geopolitico di oggi ne offre parecchi nei mercati azionari, in particolare nei mercati emergenti e in alcuni parti dell’Europa meridionale. Ed esiste una statistica che dovrebbe convincere persino gli scettici: nel corso di un singolo anno solare, 47 indici nazionali (su 88) hanno surclassato l’indice S&P 500 (in termini di CHF), mentre 67 di loro hanno superato l’indice SMI. Invece di chiedersi se il mercato statunitense abbia ancora benzina, magari è tempo di ampiare i nostri orizzonti. Anche gli stock picker hanno ottimi motivi per guardare oltre i soliti noti: dall’inizio di quest’anno, la prima azione dei MAG7 si classifica soltanto 69ª nell’indice S&P 500. E, per chi è meno propenso alle azioni, attraenti opportunità abbondano anche nei mercati di obbligazioni, materie prime e asset digitali, sempre che tu sia disponibile ad avventurarti al di fuori del terreno battuto.

Secondo, guardando ai mercati e alle economie non come sistemi statici con limiti fissi, ma come organismi dinamici in un flusso costante. Questa prospettiva cambia il modo in cui pensiamo alla diversificazione. Se riduciamo il tutto a un semplice esercizio di distribuzione del capitale attraverso diverse classi di asset, le previsioni sono cupe: quando tutto è a picchi record, rimangono sono ancora alcuni porti sicuri. Ma se vediamo la diversificazione come uno strumento per mitigare i rischi di cambiamenti sistemici che preferiremmo non vedere, essa diventa molto più strategica.

Anche coprirsi dai rischi può essere una strategia efficace. Invece di provare a prevedere quando i mercati subiranno correzioni, o di prendersi il rischio di restare a bordo campo, possiamo approfittare di una minore volatilità e continuare a investire, persino in una realtà di fine ciclo. Infine, i mercati di oggi presentano un sacco di opportunità per strategie che non fanno affidamento sul fare grandi scommesse direzionali. Teniamo a mente che risparmiare in Svizzera, con gli attuali tassi d’interesse allo 0%, è tutt’altro che l’alternativa più attraente.

In conclusione, i limiti spesso ci rendono infelici. Da individui, ci frenano; da investitori, ci mancano quando non ci sono. Ma forse il vero problema non è la nostra incapacità di localizzarli, ma piuttosto la convinzione del fatto che siano sempre stati fissi. E se il segreto della felicità, e della fortuna, fosse accettare la loro natura fluida… e dominare l’arte del lasciare che siano loro a venire da noi?

)

Sala di demistificazione: l’entità del divario pensionistico

Un giorno, smetterai di lavorare. Ma quando quel giorno arriverà, le tue spese non si fermeranno. Avrai ancora bisogno di mangiare, di vivere da qualche parte e di goderti la vita.

Il problema? La maggior parte delle persone sottovaluta il valore di cui avrà bisogno durante il pensionamento, e sopravvaluta cosa coprirà davvero la sua pensione.

Se vivi in Svizzera, il tuo reddito pensionistico tipicamente attinge da tre fonti:

Il 1º Pilastro – AVS (AHV9 o Previdenza Statale: Pensato per fornire un reddito minimo durante il pensionamento. Chiunque lavori in Svizzera contribuisce ad esso, e sia il dipendente che il datore di lavoro pagano una percentuale del salario. Questi contributi non vanno in un conto personale: sono utilizzati per supportare i pensionati di oggi, inclusi i nostri genitori e nonni.

2º Pilastro – LPP o Previdenza Professionale: Questa pensione fornita dal datore di lavoro ha lo scopo di mantenere lo standard di vita anche dopo il pensionamento, a complemento del 1º Pilastro. I contributi sono obbligatori (a meno che tu non sia libero professionista) e sono divisi tra te e il tuo datore di lavoro. Il valore aumenta con l’età e, al contrario della Previdenza Statale, questi fondi vengono messi da parte appositamente per il tuo pensionamento.

3º Pilastro – Piano Pensionistico Personale: Questo piano è opzionale, ma è altamente efficace per stabilire dei risparmi per la pensione. Puoi contribuire al tuo ritmo, spesso con vantaggi fiscali. Secondo l’Ufficio Federale di Statistica svizzero, quasi due terzi degli occupati in Svizzera hanno un conto 3º Pilastro, il che lo rende una delle strategie di risparmio a lungo termine più popolari.

Questo sistema è noto come modello dei tre pilastri. E, nonostante in teoria sembri un sistema robusto, la realtà è spesso meno rassicurante. Se non hai stabilito un piano pensionistico personale (il terzo pilastro), la combinazione del primo e secondo pilastro tipicamente copre soltanto circa il 60% del tuo ultimo salario al momento della pensione. Per molti, questo non è abbastanza per mantenere il loro attuale stile di vita.

E questo dando per scontata una carriera regolare. Se hai lavorato part-time, sei stato libero professionista, hai avuto interruzioni di carriera o crisi occupazionali, la copertura potrebbe essere persino più bassa. Giocare d’anticipo è il modo di cambiare tutto ciò.

Il Pilastro 3a con lo 0% di costi di gestione* fino a dicembre 2026

Quando è stata l’ultima volta che qualcuno si è entusiasmato per un Pilastro 3a?

Probabilmente non è mai successo.

La maggior parte degli svizzeri affronta un’importante lacuna al momento della pensione. Riesci a immaginare di andare in pensione con il 60% del tuo ultimo salario? Probabilmente no.

Questo ottobre, stiamo lanciando qualcosa che non si è mai visto in Svizzera: il Pilastro 3a Alpian 100% BlackRock | Managed by lemania-pension.

Perciò, se non hai ancora fatto ciò che serve per assicurarti il tuo futuro, ora è il momento.

Cosa ottieni

✓ Chiudi il divario pensionistico

✓ Risparmi sulle tasse

✓ Pilastro 3a con il 100% di fondi BlackRock

✓ Integrato nella tua app Alpian (configurazione in pochi minuti)

Offerta di lancio

Sii tra i primi 1.000 clienti a unirsi e paga lo 0% di costi di gestione* fino al 31 dicembre 2026. Tutte le commissioni addebitate durante questo periodo ti saranno completamente rimborsate. Dal 2027, pagherai solo lo 0.60% l’anno.

)

*Per il 2025 e il 2026, tutte le commissioni di gestione e di fondazione sono interamente rimborsate a dicembre 2026. Questa offerta non include i seguenti costi, che rimangono responsabilità dell’investitore: IVA, imposte di bollo, l’indice di spesa complessiva (TER) del prodotto (in media lo 0.15%) e i differenziali di sottoscrizione/riscatto di ogni prodotto, che sono direttamente riflessi nel prezzo dello strumento interessato. Offerta limitata ai primi 1.000 Pilastri 3a aperti. Questa comunicazione è puramente a scopo informativo e non costituisce raccomandazione di investimento né di natura legale o fiscale. La soluzione di Pilastro 3a presentata è un prodotto di risparmio pensionistico di previdenza vincolata soggetto alle condizioni normative svizzere. I contributi ai conti del Pilastro 3a possono essere fiscalmente deducibili e i ritiri sono permessi solo dietro specifiche circostanze definite dalla legge (es., pensionamento, possesso di una casa o lavoro autonomo). Le strategie di investimento facenti parte del Pilastro 3a prevedono un’esposizione ai mercati finanziari e sono soggette ai rischi di mercato, incluse potenziali fluttuazioni di valore. Prima di prendere qualsivoglia decisione di investimento, consigliamo di consultare un consulente finanziario qualificato per valutare la propria situazione individuale e i propri obiettivi. iShares® e BlackRock® sono marchi registrati di BlackRock Finance, Inc. e dei suoi affiliati (“BlackRock”) e sono utilizzati sotto licenza. BlackRock non offre rappresentazioni o garanzie riguardanti la convenienza dell’investire in qualsivoglia prodotto o dell’utilizzo di qualsivoglia servizio offerto da Alpian SA.

)

)

)