)

Le monde semble en feu. Littéralement, avec la canicule qui frappe la Suisse. Mais aussi au sens figuré, avec l’escalade de violences au Moyen-Orient qui, logiquement, aurait dû secouer les marchés. Et pourtant ? Rien. Froid glacial.

Ce mois-ci, nous examinons cette réaction étonnamment calme des marchés face à l’actualité. Ensuite, nous répondons à une question que de nombreux investisseurs se posent : vaut-il mieux investir tout d’un coup ou de manière progressive ?

Et enfin, une nouveauté qui devrait vous intéresser : notre nouvelle fonctionnalité d’investissements récurrents. Un moyen simple et régulier d’investir selon vos préférences, chaque semaine, chaque mois ou chaque année.

Bonne lecture !

Table des matières

- Le marché en un coup d’œil : Un marché froid comme la glace

- Le marché en bref :

- Ce qui s'est passé sur les marchés actions

- Ce qui s'est passé sur les marchés des obligations

- Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

- Salle de démystification : Faut-il investir tout de suite ou progressivement ?

- Mettez en pratique votre stratégie grâce aux investissements récurrents directement dans l’app.

Le marché en un coup d’œil : Un marché froid comme la glace

Chanson du mois : « Cold as Ice» de Foreigner

De la glace.

C’est ce dont nous rêvons tous, alors que la chaleur estivale s’installe durablement. Dans nos cafés, dans nos intérieurs — et, je l’avoue, dans mes envies d’évasion. Cette année, mon cœur penche vers le nord, vers la fraîcheur apaisante de la Scandinavie, loin des plages brûlantes du sud.

De la glace.

C’est aussi ce que nous redoutons de voir sur les marchés : cette froideur implacable, cette indifférence apparente, même lorsque des vies humaines sont en jeu. L’événement le plus marquant de ce mois reste sans conteste l’éclatement du conflit entre Israël et l’Iran. Les marchés ont vacillé quelques jours… avant de reprendre leur rythme, comme si de rien n’était.

Parler de finances alors que des drames humains se jouent a quelque chose d’indécent, et ce n’est certainement pas l’exercice que je préfère. Pourtant, je sais que cela fait partie intégrante du cahier des charges d’un CIO : analyser la réaction des marchés, quel que soit le catalyseur.

Alors oui, je m’autorise une touche d’amertume en ouvrant cette édition sur Cold as Ice, le classique de Foreigner sorti en 1977. Une bande-son tristement appropriée pour des marchés qui haussent les épaules, rééquilibrent, et poursuivent leur route, pendant que le monde tremble.

Nous y reviendrons, mais place à l’actualité.

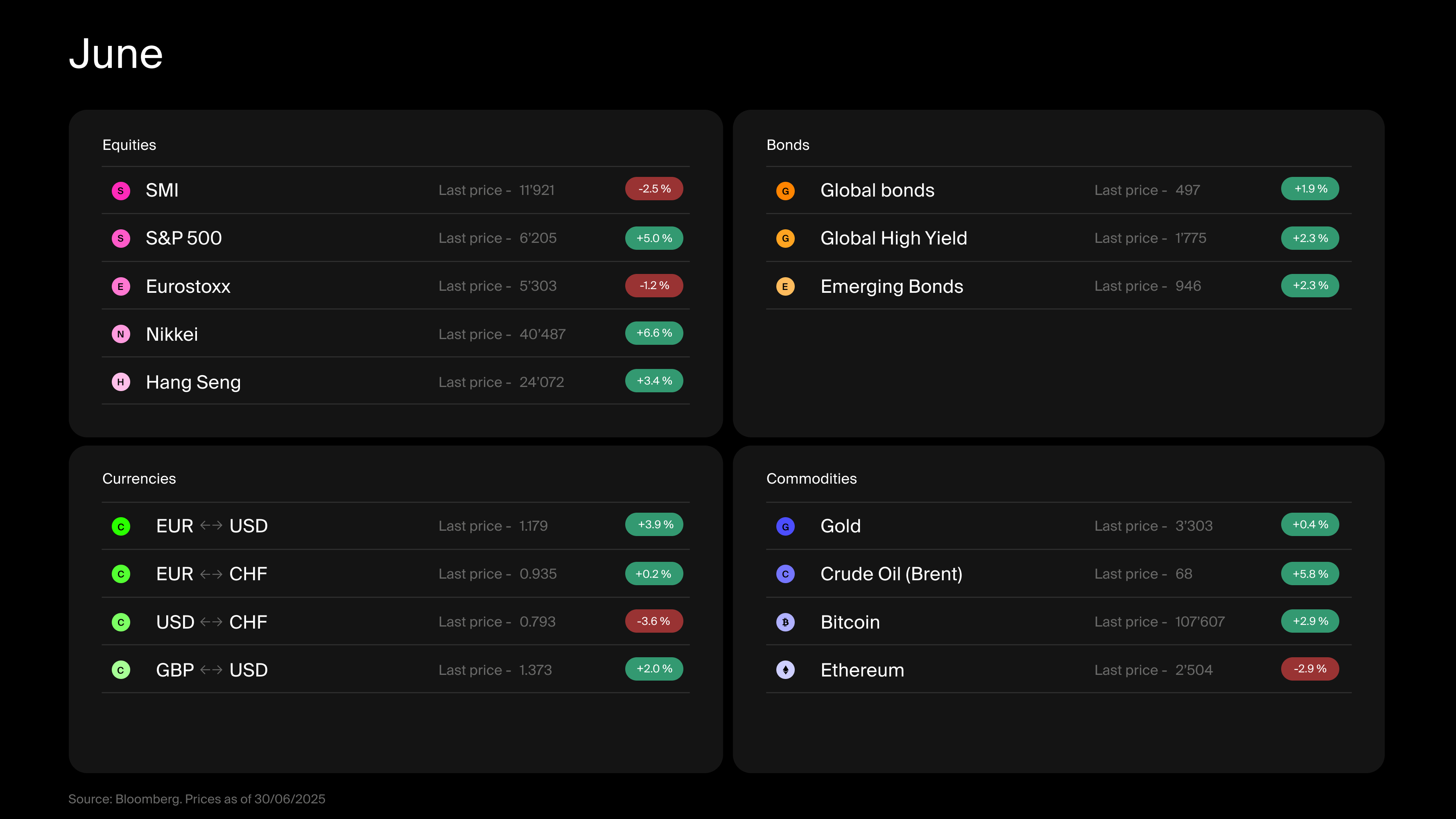

Le marché en bref :

Malgré l’aggravation du conflit au Moyen-Orient, les marchés sont restés impassibles.

Après un léger repli, la plupart des bourses se sont redressées. Les actions américaines atteignent de nouveaux sommets, tandis que le marché suisse tente de suivre.

Le bras de fer entre Donald Trump et la Fed s’intensifie, pendant que la Suisse retourne discrètement vers des taux à 0 %.

Les matières premières ont brièvement réagi aux tensions géopolitiques, avant de se stabiliser.

Le bitcoin rebondit, et le franc suisse poursuit son envol.

Ce qui s'est passé sur les marchés actions

Au moment où j’écris ces lignes, le S&P 500, l’indice phare des actions américaines, s’approche à nouveau de son plus haut historique. Il a effacé les pertes enregistrées depuis février. Dans son sillon, les marchés émergents affichent des gains solides. En revanche, les actions européennes et suisses ont connu un léger repli. Mais le mois de juin n’a pas été un long fleuve tranquille, la dynamique positive a été brutalement interrompue par une escalade soudaine des tensions entre Israël et l’Iran.

Le Moyen-Orient reste une ligne de faille géopolitique fragile, façonnée par des décennies de conflits non résolus et par l’implication constante de puissances extérieures. La dernière flambée de violence nous rappelle brutalement que l’incertitude est presque une constante dans la région. Les marchés ont d’abord réagi avec inquiétude aux frappes israéliennes sur l’Iran : la volatilité a bondi, et les actifs risqués ont reculé. Mais la suite a suivi un scénario presque classique.

L’analyse du comportement historique des marchés en période de crise géopolitique, un exercice aussi froid que les chiffres qu’il manipule, révèle un schéma récurrent : un recul initial des actions à l’annonce d’un nouveau conflit, généralement de l’ordre de 6 % sur deux à trois semaines, suivi d’un rebond. Ces réactions sont souvent de courte durée, sauf lorsque des infrastructures critiques sont touchées, que l’approvisionnement énergétique mondial est compromis, ou que le conflit s’étend au-delà de ses frontières initiales.

La réaction récente des marchés ne déroge ni à la moyenne statistique, ni à un schéma historique bien rôdé. Un nouveau président américain, une nouvelle crise au Moyen-Orient (pour rappel, aucun président américain depuis 1981 n’a terminé son mandat sans implication militaire ou stratégique dans la région) et une fois de plus, un rebond des marchés après un repli bref. Bien qu’il soit prématuré de parler de résolution, les négociations de cessez-le-feu restant incertaines, les marchés semblent déjà anticiper un retour à la stabilité. Même les indicateurs traditionnels de stress, comme l’or, les indices de volatilité ou les spreads de crédit, ne montrent pas de tension durable.

Cela dit, nous restons prudents. D’abord, le Moyen-Orient est un terrain particulièrement complexe, avec des alliances mouvantes et des foyers de tension imprévisibles. Israël affirme de plus en plus son rôle de puissance régionale dominante, tandis que l’Iran subit une pression extérieure croissante. Ensuite, toute perturbation de la production pétrolière ou des routes maritimes stratégiques pourrait avoir des répercussions macroéconomiques plus larges.

Prenons maintenant un peu de recul pour observer une autre dynamique qui façonne les marchés actions : un changement de leadership mondial. En nous éloignant un instant du conflit, intéressons-nous à une autre dynamique qui façonne actuellement les marchés actions : un changement de leadership mondial. En début d’année, les marchés suisses et européens étaient sous les projecteurs, et certains remettaient en question la domination historique des actions américaines. Mais récemment, la tendance s’est inversée. Les actions américaines reprennent la tête, du moins en dollars, et les marchés émergents montrent un regain de vigueur. On a presque l’impression d’être revenus à l’époque pré-électorale de Trump. Un rappel utile de la nature parfois lunatique des marchés.

Pour les investisseurs suisses, ce retour en force des actions américaines est plus difficile à apprécier pleinement. La dépréciation continue du dollar pèse sur les rendements. C’est une raison de plus pour laquelle nous avons toujours souligné l’importance de couvrir au moins partiellement le risque de change. Ce message reste plus pertinent que jamais.

Ce qui s'est passé sur les marchés des obligations

Les marchés obligataires ont connu un mois de juin et un début juillet relativement positifs. La perspective d’une baisse des taux d’intérêt a contribué à faire grimper les prix des obligations. Alors que la plupart des banques centrales dans le monde ont déjà amorcé un virage vers des politiques plus accommodantes, tous les regards restent tournés vers la Réserve fédérale américaine — et le bras de fer entre son président, Jerome Powell, et le président Trump.

Powell s’est jusqu’ici abstenu de baisser les taux, craignant que les droits de douane n’importent de l’inflation dans l’économie américaine. Trump, de son côté, fait pression pour une baisse rapide et on comprend pourquoi : lorsqu’un gouvernement porte une dette colossale, il préfère la refinancer à des taux bas. Et il semble que Trump ait remporté cette manche. D’une part, le conflit au Moyen-Orient a accru la pression sur la Fed. D’autre part, des signes de dissension interne commencent à apparaître au sein de l’institution.

Alors que Trump explore des moyens de se débarrasser de Powell, dont le mandat se termine dans dix mois, des successeurs potentiels émergent discrètement au sein même de la Fed. Sans surprise, ceux qui sont favorables à des taux plus bas pourraient bénéficier d’un regard favorable de la Maison-Blanche. Officiellement, bien sûr, la Fed reste indépendante.

De l’autre côté de l’Atlantique, les choses évoluent plus sereinement. En juin, la Banque centrale européenne a de nouveau abaissé ses taux, et la Banque nationale suisse (BNS) a suivi en déclarant qu’un taux directeur à 0 % était désormais approprié pour l’économie suisse.

Pourquoi cette décision ? Sur le papier, les raisons ne manquent pas : l’inflation ralentit, la croissance économique devrait fléchir, le franc suisse reste très fort, et les tensions commerciales se rapprochent. En mai, les exportations suisses ont chuté brutalement, signe que la vigueur du franc commence à peser. En résumé, les perspectives se durcissent, et une baisse des taux pourrait offrir un soutien bienvenu à l’économie.

Mais la vraie question est la suivante : des taux plus bas seront-ils réellement efficaces ? Si l’on se replonge dans la période 2015–2021, lorsque la Suisse détenait le record mondial des taux les plus négatifs, le bilan est contrasté :

Le franc a ralenti sa progression, sans pour autant s’inverser.

Les investisseurs étrangers ont continué d’affluer, malgré les taux bas.

L’économie a progressé, mais dans un contexte de croissance mondiale.

Les ménages n’ont pas nécessairement consommé ou investi davantage.

Les banques ont vu leurs marges s’éroder.

La BNS revient donc à une stratégie qui a fonctionné sur certains plans, mais pas sur tous.

Ce qui s'est passé sur les marchés des matières premières, des devises et des actifs numériques

Si les marchés actions ont réagi avec le détachement glacial qui peut parfois les caractériser, la chaleur était palpable sur les marchés des matières premières. Les traders ont dû rapidement intégrer le risque de ruptures d’approvisionnement, notamment en énergie et en matières premières. Mais la panique a été de courte durée. En quelques jours à peine, nous sommes passés d’un hiver géopolitique redouté à un retour au calme presque routinier.

Le comportement de l’or, traditionnel refuge en période d’incertitude, a été particulièrement révélateur. Habituellement, les tensions géopolitiques le propulsent à la hausse. Mais après une belle progression sur l’année écoulée, le métal jaune semble avoir marqué une pause, peut-être éclipsé par l’enthousiasme croissant autour des cryptomonnaies, qui connaissent un nouveau souffle.

Du côté des devises, peu de changement. Le dollar américain poursuit sa glissade, tandis que le franc suisse continue son ascension, à ce rythme, je risque de le croiser en Scandinavie. Depuis le début de l’année, le billet vert a perdu plus de 12 % face au franc, compliquant davantage la diversification internationale pour les investisseurs suisses.

Dans l’ensemble, juin a été un mois solide pour les marchés, malgré l’ombre persistante d’un conflit prolongé au Moyen-Orient. Comme souvent, les investisseurs ont choisi de regarder au-delà des gros titres, tant que les tensions n’affectent pas directement l’activité économique. Les marchés sont conçus pour être rationnels, pour évaluer le risque, non l’émotion. Mais cette rationalité peut parfois sembler glaciale, surtout lorsque des vies humaines sont en jeu.

C’est un rappel essentiel : les marchés tournent vite la page, mais le monde qu’ils reflètent reste infiniment plus complexe — et profondément humain.

)

Vous souhaitez des conseils en investissement? Planifiez dès aujourd’hui votre séance gratuite avec un conseiller en gestion de patrimoine.

Salle de démystification : Faut-il investir tout de suite ou progressivement ?

Lorsque l’on dispose d’une somme à investir, une question revient souvent : comment faut-il s’y prendre ? Faut-il investir la totalité d’un coup, répartir l’investissement dans le temps ou attendre une baisse des marchés pour se lancer ?

Pour déterminer quelle stratégie tend à offrir les meilleurs résultats, nous avons analysé près de 37 ans de données du marché boursier suisse (SMI), en comparant quatre approches : investir la totalité immédiatement, investir progressivement via des versements réguliers (connus sous le nom de "dollar-cost averaging"), tenter d’anticiper le marché, ou n’investir qu’après des baisses de marché.

Les résultats montrent que l’investissement en une seule fois génère le plus souvent les rendements les plus élevés. Mais cela ne dit pas tout. En réalité, peu de personnes disposent d’un capital important prêt à être investi d’un coup. La majorité d’entre nous gagne son argent progressivement, sous forme de salaire, de bonus ou d’allocations. C’est pourquoi l’investissement récurrent – ou "dollar-cost averaging" – s’avère souvent une stratégie plus pratique et durable.

Cette méthode reflète notre manière de gagner de l’argent et favorise une discipline d’investissement régulière. Elle permet d’investir de manière cohérente dans le temps, sans se soucier du "moment idéal" pour entrer sur le marché. Elle encourage également une participation à long terme, facilitant le maintien de l’investissement en période de volatilité.

Bien que des stratégies comme le market timing ou l’attente de baisses puissent sembler séduisantes, elles réussissent rarement dans la pratique. Prédire les sommets et creux du marché est extrêmement difficile, même pour les professionnels. Beaucoup d’investisseurs finissent par acheter au plus haut et vendre au plus bas. Attendre une baisse peut aussi s’avérer contre-productif : les marchés ont tendance à monter sur le long terme, et les replis sont imprévisibles. Garder son argent en attente, c’est souvent manquer des opportunités.

Si investir un montant important d’un coup peut offrir les meilleurs rendements à condition d’avoir les fonds et de tolérer le risque, pour la plupart des gens, l’investissement récurrent est une option plus judicieuse et réaliste. C’est une approche régulière, simple, conçue pour faire croître votre patrimoine dans le temps, sans avoir besoin d’être un expert des marchés.

Alors si vous vous demandez quand commencer, la réponse est simple : maintenant, et de façon continue.

Tableau 2 : Évolution d’un investissement de 12’000 CHF pour quatre profils d’investisseurs différents entre mars 1995 et juin 2025, selon les stratégies suivantes : « investissement en une seule fois », « investissement progressif », « anticipation du marché » et « achat lors des baisses ».

Avertissement : Les stratégies d’investissement présentées ci-dessous sont hypothétiques et ont un but purement illustratif et pédagogique. Elles se fondent sur les performances historiques du Swiss Market Index (SMI) et ne constituent ni un conseil financier ni une recommandation d’investissement. Les performances passées ne préjugent pas des résultats futurs. Investissement en une seule fois : L’investisseur investit la totalité du capital (12’000 CHF) au début de la période de deux ans et reste entièrement investi pendant toute la durée. Investissement progressif : L’investisseur verse 1’000 CHF à la fin de chaque mois durant la première année (pour un total de 12’000 CHF), puis conserve l’investissement accumulé pendant la deuxième année. Achat après chute : L’investisseur investit le capital en deux tranches de 6’000 CHF chacune, mais uniquement durant les mois de la première année où le marché enregistre une baisse de 5 % ou plus. Si aucune baisse de ce type ne se produit, le capital reste non investi. Anticipation du marché : L’investisseur effectue quatre investissements aléatoires de 3’000 CHF chacun durant la première année, puis conserve le montant total investi pendant la deuxième année. Le moment des investissements est sélectionné de manière aléatoire parmi les 12 premiers mois. Ces stratégies visent à illustrer l’impact du moment d’investissement et des conditions de marché sur les résultats. Toute décision d’investissement réelle doit tenir compte des objectifs financiers individuels, de la tolérance au risque et des conditions de marché. Les performances passées ne garantissent pas les performances futures.

Avertissement : Les stratégies d’investissement présentées ci-dessous sont hypothétiques et ont un but purement illustratif et pédagogique. Elles se fondent sur les performances historiques du Swiss Market Index (SMI) et ne constituent ni un conseil financier ni une recommandation d’investissement. Les performances passées ne préjugent pas des résultats futurs. Investissement en une seule fois : L’investisseur investit la totalité du capital (12’000 CHF) au début de la période de deux ans et reste entièrement investi pendant toute la durée. Investissement progressif : L’investisseur verse 1’000 CHF à la fin de chaque mois durant la première année (pour un total de 12’000 CHF), puis conserve l’investissement accumulé pendant la deuxième année. Achat après chute : L’investisseur investit le capital en deux tranches de 6’000 CHF chacune, mais uniquement durant les mois de la première année où le marché enregistre une baisse de 5 % ou plus. Si aucune baisse de ce type ne se produit, le capital reste non investi. Anticipation du marché : L’investisseur effectue quatre investissements aléatoires de 3’000 CHF chacun durant la première année, puis conserve le montant total investi pendant la deuxième année. Le moment des investissements est sélectionné de manière aléatoire parmi les 12 premiers mois. Ces stratégies visent à illustrer l’impact du moment d’investissement et des conditions de marché sur les résultats. Toute décision d’investissement réelle doit tenir compte des objectifs financiers individuels, de la tolérance au risque et des conditions de marché. Les performances passées ne garantissent pas les performances futures.

Mettez en pratique votre stratégie grâce aux investissements récurrents directement dans l’app.

Nous sommes heureux de vous présenter notre nouvelle fonctionnalité : les investissements récurrents.

Nous sommes heureux de vous présenter notre nouvelle fonctionnalité : les investissements récurrents.

Vous pouvez désormais mettre en place des investissements récurrents directement dans l’application Alpian. Il vous suffit de définir un montant et une fréquence : chaque semaine, chaque mois ou chaque année. C’est simple, automatisé, et vous gardez le contrôle.

En définissant un montant fixe à investir à intervalles réguliers, vous éliminez le stress d'investir au bon moment et adoptez une habitude qui favorise la réussite à long terme. Faire fructifier votre patrimoine devient plus simple.

Définissez votre montant une fois, et nous nous occupons du reste. Choisissez la solution d'investissement qui vous convient le mieux et commencez à investir avec un investissement récurrent :

Essentials : dès 2’000 CHF

Managed : dès 30’000 CHF

Que vous débutiez en matière d'investissement ou que vous soyez prêt à faire progresser votre patrimoine, Alpian vous offre la simplicité et le soutien dont vous avez besoin.

Besoin de conseils pour choisir la bonne stratégie ? Planifiez dès aujourd’hui votre séance gratuite avec un conseiller en gestion de patrimoine.

)

)

)