)

La question de savoir si l’investissement actif ou passif est la meilleure voie pour atteindre vos objectifs financiers fait l’objet de nombreux débats et pas uniquement chez les spécialistes, mais aussi chez celles et ceux qui souhaitent investir de manière consciente et sur le long terme.

Un article d’Amandine Soudeille, gestionnaire de portefeuille associée chez Alpian, met en évidence une réalité: générer de l’alpha, c’est-à-dire une performance supérieure à celle du marché, est possible, mais difficile à maintenir dans la durée. Les périodes de volatilité, comme en 2020 ou en 2022, ont montré que de nombreux fonds gérés activement sous-performent par rapport à leur indice de référence. Seule une petite partie des fonds parvient à battre le marché de façon régulière, année après année.

À l’inverse, les stratégies passives visent principalement à répliquer le marché, à faible coût, avec une large diversification, moins de flexibilité… mais aussi moins d’effort.

Dans cet article, nous explorons les principes de base et les différences entre les deux approches, les situations où chacune peut s’avérer avantageuse, et vous donnons les clés pour concevoir votre propre stratégie d’investissement.

Table des matières

- Définition de l’investissement actif et passif

- Avantages et inconvénients des stratégies actives et passives

- Investissement actif – avantages et inconvénients

- Investissement passif – avantages et inconvénients

- Comparaison des coûts: actif vs. passif

- Exemples de succès et échecs en Suisse:

- Exemple 1: Quand les stratégies actives échouent

- Exemple 2: Quand l’investissement actif crée de la valeur

- Conclusion: quelle stratégie vous convient le mieux?

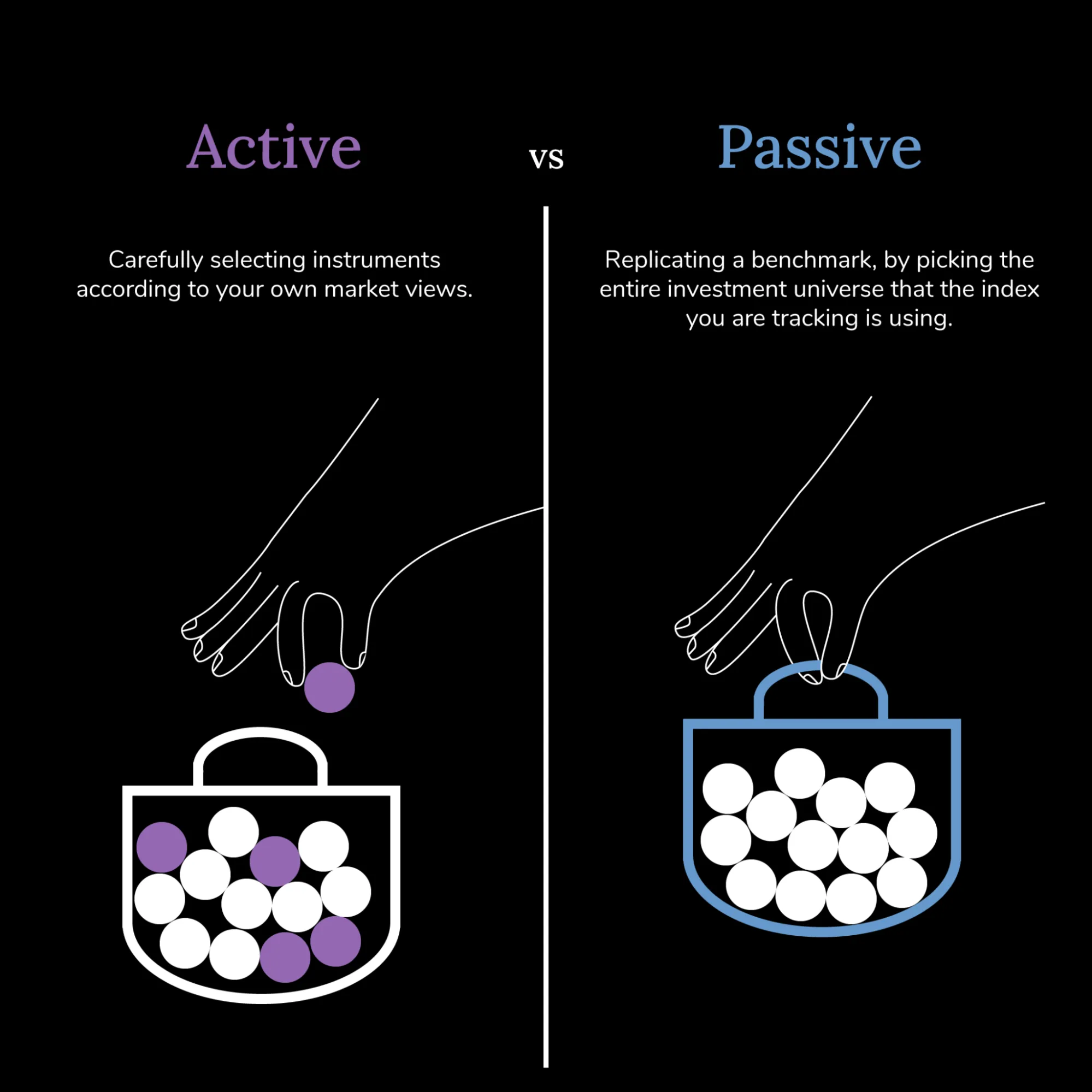

Définition de l’investissement actif et passif

)

Commençons par clarifier les termes. L’investissement passif consiste à investir dans des indices de marché larges, sans sélectionner des actions ou des moments précis. Un produit passif, comme un fonds indiciel ou un ETF, reproduit fidèlement un indice, comme le SMI (Swiss Market Index) ou le MSCI World. Cela signifie que le fonds contient exactement les titres de l’indice, dans la même pondération.

L’investissement actif, quant à lui, repose sur une sélection délibérée de titres par une équipe de gestion, avec pour objectif de surperformer le marché: de générer de l’alpha. En pratique, cela reste rare et difficile à maintenir dans le temps. Une analyse de près de 6'100 fonds accessibles aux investisseurs suisses montre qu’en 2018 ou 2019 (des années “normales”), environ 59 % ont généré une surperformance. En revanche, dans des années plus volatiles comme 2020 ou 2022, cette part est tombée à seulement 35 à 36 %.

Encore plus révélateur: seuls environ 5 % des fonds actions ont fait mieux que leur indice de référence chaque année depuis 2018.

Avantages et inconvénients des stratégies actives et passives

Afin de comprendre concrètement ce que cela implique pour les investisseurs, voici un aperçu des principaux points à considérer:

Investissement actif – avantages et inconvénients

Avantages: possibilité de surperformer le marché si la gestion est de qualité. Flexibilité pour réagir aux mouvements du marché (par exemple, se positionner de manière défensive en période de baisse). Opportunité d’investir dans des thématiques ou des niches spécifiques, en tirant parti d’un avantage informationnel.

Inconvénients: coûts plus élevés en raison des frais de gestion et des opérations fréquentes, ce qui peut réduire la performance nette. Risque accru de sous-performance, car les études montrent que la majorité des fonds actifs ne battent pas leur indice sur le long terme. Un certain niveau de connaissance ou un accompagnement professionnel est souvent nécessaire pour réussir.

Investissement passif – avantages et inconvénients

Avantages: faibles coûts, grâce à l’absence de gestion active. Diversification étendue avec peu de produits: un ETF peut couvrir des centaines d’actions dans le monde. En moyenne, ces investissements reflètent la performance du marché, et après frais, ils font souvent mieux que de nombreux fonds actifs. Simplicité et transparence, idéal pour débuter.

Inconvénients: aucune possibilité de surperformer le marché: vous vous contentez de la “moyenne”. En cas de baisse des marchés, vous subissez l’intégralité de la volatilité, sans ajustement actif. Moins de marge de manœuvre pour personnaliser ou mettre l’accent sur certains secteurs, car la stratégie suit mécaniquement l’indice. Certaines opportunités de marché peuvent donc être manquées.

Comparaison des coûts: actif vs. passif

L’un des écarts les plus marquants entre les deux approches réside dans les coûts. Les fonds actifs facturent des frais de gestion annuels déduits du capital investi, tandis que les produits passifs présentent généralement des frais bien plus faibles.

Un exemple sur le marché suisse est parlant: les fonds d’actions actifs investis en actions suisses ont un TER (Total Expense Ratio) moyen d’environ 1.5 % par an, alors que les ETF répliquant le Swiss Performance Index (SPI) ne coûtent en moyenne que 0.13 % par an. Cet écart de ~1.4 point de pourcentage représente une ponction significative sur le rendement pour les investisseurs actifs, année après année.

Sur le long terme, ces différences peuvent avoir un impact considérable. Les experts parlent d’effet négatif des intérêts composés: des frais élevés limitent la réinvestition des gains. Un exemple simple: pour une somme investie de 50’000 CHF, 1.5 % de frais représentent 750 CHF par an, alors que 0.15 % (frais typiques d’un ETF) équivalent à seulement 75 CHF. En dix ans, sans même tenir compte du rendement, l’écart s’élève à environ 6’750 CHF – une somme qui, avec une stratégie passive, resterait investie et générerait à son tour des gains.

Au-delà des frais de gestion, l’investissement actif peut générer d’autres coûts, comme des frais de transaction liés aux achats et ventes fréquents, ou des commissions de performance selon le fonds. Les investisseurs passifs adoptent souvent une stratégie “buy-and-hold” (stratégie de conservation), ce qui réduit le nombre de transactions, et donc les frais. De plus, les produits indiciels sont généralement plus efficaces sur le plan fiscal, car ils occasionnent moins de changements dans le portefeuille, ce qui minimise les événements fiscaux et les gains réalisés.

Conseil: lorsque vous comparez des produits, portez toujours attention au TER et aux éventuels frais supplémentaires. Grâce à la concurrence croissante, les investisseurs suisses disposent aujourd’hui de solutions très avantageuses. Par exemple, les banques digitales et courtiers comme Alpian proposent des conditions transparentes qui permettent de comparer facilement les options actives et passives.

)

Vous souhaitez des conseils en investissement? Planifiez dès aujourd’hui votre séance gratuite avec un conseiller en gestion de patrimoine.

Exemples de succès et échecs en Suisse:

Exemple 1: Quand les stratégies actives échouent

Une étude récente du VZ VermögensZentrum a examiné les fonds d’actions suisses et a révélé un constat peu réjouissant : la majorité des fonds gérés activement ne parviennent pas à battre leur indice de référence sur le long terme, malgré des coûts élevés. Sur des périodes de 5, 10 ou 15 ans, plus de la moitié des fonds étudiés ont généré un rendement inférieur à celui du marché. Autrement dit, seuls environ un fonds sur quatre parvient réellement à produire une surperformance. Pour les investisseurs, il est presque impossible d’identifier à l’avance les rares fonds prometteurs: les meilleurs d’hier ne sont pas forcément ceux de demain. À la fin, on se retrouve souvent avec un rendement similaire à celui du marché, voire moins, malgré l’effort supplémentaire.

Exemple 2: Quand l’investissement actif crée de la valeur

Mais il existe aussi des réussites. Les stratégies actives peuvent se montrer efficaces, en particulier sur des marchés de niche ou autour de thématiques spécifiques. Une analyse menée par l’association allemande des fonds BVI pour l’année 2020 a montré que certains fonds d’actions spécialisés avaient largement surperformé leurs indices, avec des rendements excédentaires parfois supérieurs à 5 points de pourcentage. Ces fonds gagnants étaient souvent axés sur des thématiques d’avenir (comme la technologie, la santé ou la durabilité) ou sur des marchés de niche. La raison ? Ces segments sont plus sujets à de fortes fluctuations et inefficiences de marché, que des gérants expérimentés peuvent exploiter.

Les stratégies passives, quant à elles, se sont révélées efficaces pour les investisseurs patients. Celles et ceux qui ont investi de manière diversifiée sur le long terme ont souvent été récompensés par des rendements solides. C’est pourquoi les fonds indiciels et ETF attirent aujourd’hui des flux massifs de capitaux: leur nombre a presque quadruplé entre 2007 et 2015.

Conclusion: quelle stratégie vous convient le mieux?

Il est impossible d’affirmer de manière générale si l’investissement actif ou passif est “meilleur”. Tout dépend de vos objectifs, de vos connaissances et de votre tolérance au risque. En résumé:

Stratégie passive: adaptée si vous êtes satisfait·e du rendement moyen du marché, souhaitez un minimum d’efforts et voulez maîtriser les coûts. Un portefeuille passif bien diversifié peut être particulièrement pertinent pour des objectifs à long terme ou pour la prévoyance.

Stratégie active: intéressante si vous avez une vision particulière du marché ou des intérêts spécifiques, et souhaitez tenter de générer une valeur ajoutée. Si vous aimez suivre vos investissements et saisir des opportunités ciblées, l’investissement actif peut être porteur, à condition d’accepter les risques et les coûts plus élevés.

Beaucoup d’investisseurs choisissent aujourd’hui une approche hybride: un portefeuille central composé d’ETF passifs (comme base solide), complété par quelques investissements actifs dans des domaines en lesquels ils croient particulièrement. Cela permet de maintenir une large part du capital investie à faible coût, tout en conservant la possibilité de prendre position de manière ciblée. L’essentiel est de ne pas négliger la diversification et de vérifier régulièrement si la stratégie choisie reste alignée avec vos objectifs personnels.

Si vous hésitez, vous n’avez pas à choisir seul·e. Un conseil en investissement peut vous aider à définir la bonne stratégie ou le bon équilibre. Des solutions modernes comme Alpian allient l’efficacité numérique à un accompagnement personnalisé pour vous aider à mettre en œuvre votre approche. Gardez toujours à l’esprit que tout investissement comporte des risques: les cours peuvent fluctuer et les performances passées ne garantissent pas les rendements futurs.

Faites-vous accompagner dans votre stratégie d’investissement, avec Alpian, votre partenaire bancaire digital au service humain.

)

)