)

Titoli di giornale, ultimatum, movimenti bruschi del mercato… quando c'è molto da analizzare, può essere utile fare un passo indietro e cercare precedenti negli annali della storia dei mercati. L'ambiente di oggi richiama molti episodi del secolo scorso. La storia potrebbe non ripetersi, ma può certamente aiutarci a prepararci per una serie di possibili scenari. È esattamente quello che puntiamo a fare nella nostra sezione Mercato a colpo d'occhio.

Nella Sala della Demistificazione passiamo a un argomento più leggero (gioco di parole voluto), ma non meno attuale: come i farmaci dimagranti stiano rapidamente diventando il nuovo trend tra gli investitori. Infine, abbiamo invitato uno dei nostri partner a condividere le sue riflessioni sulle potenziali implicazioni dell'ultima (non) mossa della Banca Nazionale Svizzera sulle tue finanze.

Buona lettura.

Indice

- Il mercato in sintesi: Back in Time

- I punti chiave:

- Cosa è successo con le azioni

- Cosa è successo con i titoli

- Cosa è successo con le materie prime, le valute e gli asset digitali

- Sala di demistificazione: Il primo farmaco dimagrante che potrebbe muovere il PIL?

- BNS: Il tasso allo 0.00% rassicura… ma il vero segnale è altrove

Il mercato in sintesi: Back in Time

Canzone del mese: "Back in Time" di Huey Lewis & The News

Questo mese infrangerò una regola che mi ero imposto di non infrangere da quando ho iniziato a scrivere commenti di mercato: non cedere mai alla tentazione di usare cliché economici abusati.

Eppure eccomi qui, sul punto di fare esattamente questo con un cliche sentito più volte di quanto avrei mai voluto: «La storia non si ripete, ma fa rima.»

Per alleviare il dolore, e mantenendo lo spirito di questa rubrica, permettimi di servirlo con una colonna sonora. Ti invito a leggere questo commento insieme a Back in Time di Huey Lewis & The News, dalla colonna sonora di Ritorno al futuro (restiamo in tema). Perché sì, stiamo per tornare indietro nel tempo per un breve esercizio di versificazione storica. Se dobbiamo cercare rime nella storia, tanto vale farlo per bene.

I punti chiave:

Dall'inizio del conflitto in Iran, i movimenti di mercato hanno avuto un distinto senso di déjà vu storico.

Le azioni sono in calo, il petrolio è in rialzo, le aspettative di inflazione sono state riviste al rialzo, nulla che possa essere genuinamente descritto come sorprendente.

Altrove, tuttavia, dai mercati obbligazionari ai tradizionali beni rifugio e persino agli asset digitali, l'adeguamento è stato meno lineare.

La storia non si ripete, ma spesso fa rima. Può almeno darci qualche indizio su cosa verrà dopo?

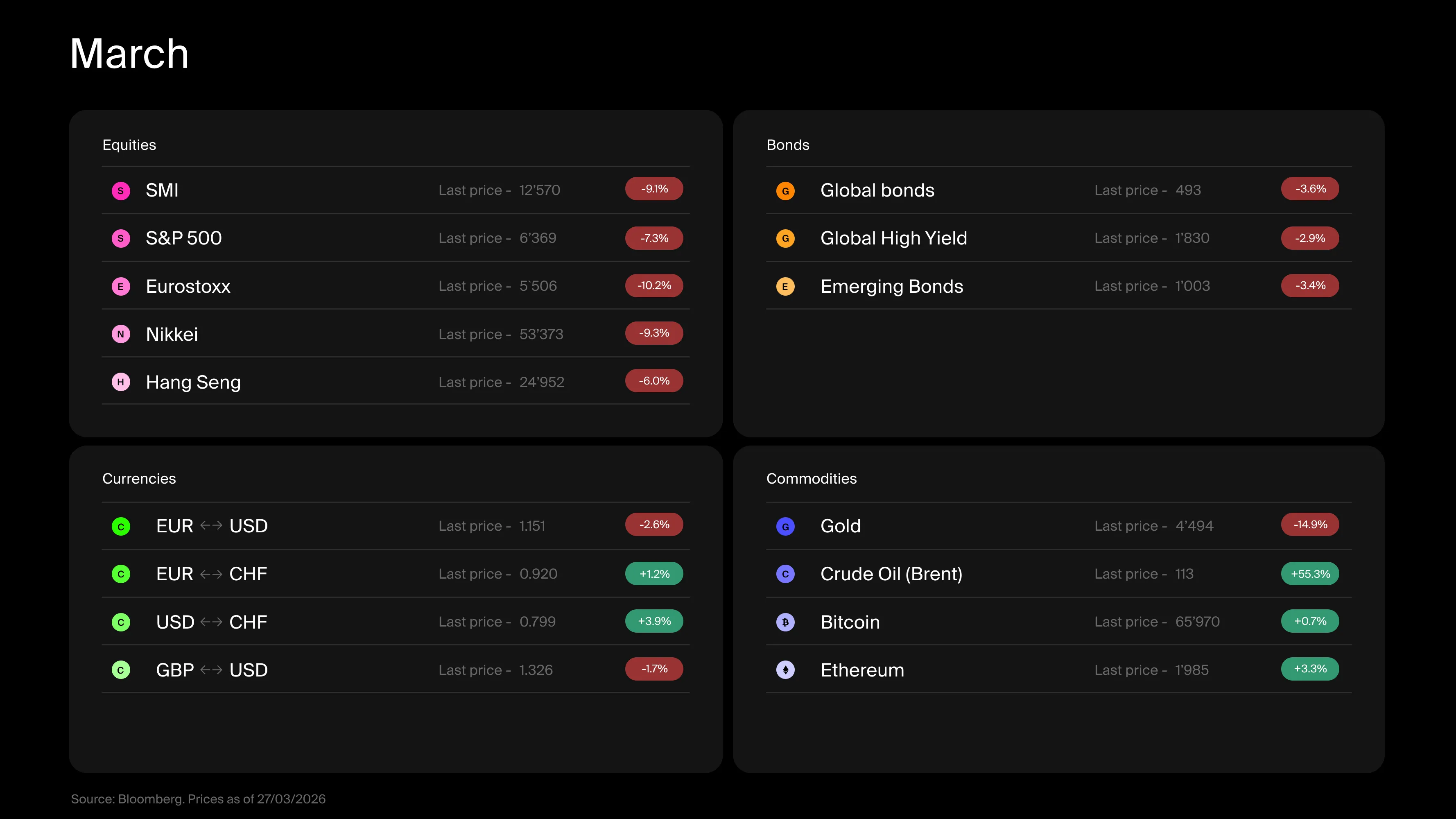

Cosa è successo con le azioni

Lo scoppio della guerra in Iran il 27 febbraio e la reazione del mercato che è seguita si sono sentiti immediatamente familiari. Le azioni hanno assorbito lo shock: le azioni svizzere sono scese del 9.1% nel corso del mese, l'Europa del 10.2% e gli Stati Uniti del 7.3%. Una reazione che appare tutt'altro che eccezionale... almeno per gli standard storici.

Se troviamo rime nella storia economica, non è perché i risultati di mercato siano predeterminati, ma perché gli investitori tendono a reagire in modi simili quando confrontati con ambienti simili. Da lì, è un passo breve parlare di cicli, uno che non sono necessariamente disposto a fare.

In ogni caso, non dobbiamo andare molto indietro per trovare un'eco della situazione odierna. Solo quattro anni fa, la Russia ha invaso l'Ucraina, e finora la risposta del mercato sembra stranamente simile.

Nel 2022, le azioni globali hanno perso quasi il 28% tra picco e minimo. Se c'è una rima qui, non è certo l'opera di un grande poeta.

Guardando più indietro negli ultimi cinquant'anni, non mancano episodi simili. Purtroppo, i conflitti in Medio Oriente sono frequenti punti di riferimento storici: la guerra dello Yom Kippur e l'embargo petrolifero del 1973, l'invasione del Kuwait da parte dell'Iraq nel 1990, la guerra in Afghanistan seguita dall'invasione dell'Iraq...

Dal punto di vista del mercato azionario, il modello è spesso lo stesso: un sell-off iniziale, mentre gli investitori tentano di valutare le conseguenze economiche e finanziarie.

Finché continua questa fase di aggiustamento, ci si deve aspettare periodi di maggiore volatilità.

Cosa è successo con i titoli

Se la reazione nelle azioni è stata immediata, e ampiamente coerente con i precedenti storici, i mercati obbligazionari hanno faticato a decidere una direzione.

Storicamente, le obbligazioni tendono ad agire come ammortizzatore quando le azioni cadono. Ma questo riflesso è altamente dipendente dal contesto. In periodi di rallentamento economico, gli investitori tipicamente ruotano verso asset percepiti come sicuri. Allo stesso tempo, le banche centrali allentano la politica tagliando i tassi per sostenere la crescita, un ambiente favorevole per le obbligazioni.

La situazione è molto diversa quando lo shock origina dall'aumento dei prezzi delle materie prime.

Se i costi energetici salgono e i rischi di inflazione riemergono, le banche centrali hanno meno spazio di manovra. Tagliare i tassi in tale ambiente rischia di alimentare ulteriormente l'inflazione.

Da questa prospettiva, il contesto odierno somiglia maggiormente agli episodi passati guidati dal petrolio, come il 1973, il 1990 o più recentemente il 2022, piuttosto che a crisi come il 2001–2003.

Questo pone una vera sfida per i portafogli che si affidano pesantemente alla tradizionale correlazione negativa tra azioni e obbligazioni.

Cosa è successo con le materie prime, le valute e gli asset digitali

Sul fronte delle materie prime, il forte aumento dei prezzi del petrolio non ha sorpreso nessuno. È una caratteristica quasi costante in episodi storici comparabili.

L'oro e il franco svizzero, tradizionalmente percepiti come beni rifugio, sono tuttavia scesi. Era davvero inaspettato?

Non proprio. Contrariamente a quanto si crede, l'oro tende a salire quando i rischi geopolitici aumentano, ma meno quando si materializzano effettivamente. Allo stesso modo, il franco svizzero storicamente si apprezza di più durante periodi di incertezza latente che in mezzo a turbolenze conclamate.

Per quanto riguarda gli asset digitali, il recente raffreddamento dell'interesse degli investitori potrebbe averli risparmiati dal peggio, anche se per il titolo di rifugio sicuro definitivo dovranno aspettare il loro turno.

Cosa dovremmo trarre da questo esercizio?

Primo, cause simili producono spesso effetti comparabili. Aspettarsi un rapido ritorno alla calma potrebbe essere ottimistico.

Secondo, le differenze tra le crisi sono largamente determinate dal contesto. Durante le prime settimane, i mercati si concentrano principalmente sull'impatto immediato del conflitto e sul potenziale ritorno dell'inflazione. La fase successiva ruoterà attorno alle prospettive di crescita e alla solidità delle fondamenta economiche che le sostengono. Per ora, i fondamentali rimangono resilienti. Ma con l'esuberanza ancora evidente nei titoli legati all'IA e crepe che appaiono in parti dei mercati privati, la vigilanza è giustificata, particolarmente mentre gli investitori retail mostrano segni di stanchezza dopo mesi di acquisti affidabili ad ogni ribasso.

Infine, gli episodi passati servono come utile promemoria del vero potere diversificante di certe classi di asset. Scegliere le giuste coperture conta.

A volte, la strategia migliore è aspettarsi il peggio e preparare la lista della spesa quando arriva. Questa volta, la poesia dovrà aspettare.

)

Sala di demistificazione: Il primo farmaco dimagrante che potrebbe muovere il PIL?

I farmaci GLP-1 come Ozempic e Wegovy erano pensati per curare il diabete. Invece, potrebbero finire per curare i macroeconomisti dall'insonnia. Sopprimendo l'appetito, riducono l'apporto calorico di circa il 20–30% al giorno, il che spiega perché molti ora li vedono come una ricetta magica per rimanere magri. L'adozione in Svizzera rimane modesta: gli iniettabili dimagranti come Wegovy sono diventati commercialmente disponibili solo alla fine del 2023, ben dopo l'approvazione, e l'accesso rimane limitato da prezzi elevati e copertura assicurativa limitata. In altre parti del mondo, tuttavia, la domanda è salita alle stelle, con prescrizioni per farmaci GLP-1 aumentate di quasi il 587% dal 2019 e l'uso tra pazienti non diabetici che esplode ancora più velocemente.

E questa è esattamente il tipo di storia che i mercati adorano, perché gli investitori possono lasciare correre la loro immaginazione. Immagina un farmaco abbastanza potente da influenzare alcuni dei nostri comportamenti in modo profondo: cosa mangiamo e beviamo, la nostra produttività, il nostro bisogno di andare in palestra, la taglia dei vestiti che compriamo o persino quanto peso devono trasportare gli aerei. Improvvisamente, puoi iniziare a speculare sulle implicazioni attraverso interi settori. Nestlé dovrebbe ripensare la sua strategia se milioni di persone iniziano a consumare meno snack? Le compagnie aeree bruceranno meno carburante se i passeggeri dimagriscono gradualmente? La domanda di alcol potrebbe indebolirsi se le voglie diminuiscono? Naturalmente, gran parte di questa narrativa è probabilmente esuberante ma illustra come una svolta medica possa rapidamente trasformarsi in una storyline economica.

Fonte: Il trend GLP-1: Cosa rivelano i dati del mondo reale

BNS: Il tasso allo 0.00% rassicura… ma il vero segnale è altrove

Articolo scritto in collaborazione con PLUS, esperto svizzero in contabilità, fiscalità, assicurazioni e ipoteche.

Il mantenimento del tasso di riferimento della BNS allo 0.00% annunciato il 19 marzo 2026 può a prima vista essere letto come un segnale di continuità. Per il mercato immobiliare svizzero, questa decisione rimane piuttosto rassicurante: sostiene condizioni di finanziamento ipotecario favorevoli e limita in questa fase le fluttuazioni sui tassi ipotecari. Ma questo non significa che i tassi resteranno bassi a lungo. È soprattutto una decisione per guadagnare tempo in un contesto che diventa più incerto.

Il vero messaggio della BNS è più sfumato…

)

)

)